Bordro fonu: nedir, nasıl hesaplanır. Ücret fonu hangi unsurları içerir? Sigorta primlerine ilişkin analitik raporlar

“Bordro Maliyetleri (Bordro Fonu)” raporu, daha sonra ilgili makamlara sunulmak ve işletmenin arşivini korumak için kuruluşun çalışanları hakkında gerekli verileri oluşturmanıza olanak tanır.

Ücretsiz olarak dağıtılır

Tanım

Harici “Bordro Maliyetleri” raporu, “1C: Kurumsal - Maaş ve Personel Yönetimi” standart konfigürasyonunda bile kullanılabilir, çünkü çalışması standart konfigürasyonun kişisel ayarlarını gerektirmez.

Bu raporu çalıştırmak için, açılan Explorer penceresinde uygun dosyayı seçmek üzere “Dosya” -> “Aç” Ana Menü öğesini kullanın (Şekil 1).

Pirinç. 1. Harici bir raporun açılması.

Rapor açıldığında şu şekilde görünür (Şekil 2):

Pirinç. 2. Açılışta “Bordro Maliyetlerini” bildirin.

Rapor formu iki bölüme ayrılmıştır. Formun üst kısmında, verileri görüntülenmek üzere filtreleyerek raporu yapılandırırsınız. Formun alt kısmında verilerin kendisi bir tablo şeklinde görüntülenir.

Verileri ekranda görüntülemek için bir süre ayarlamanız gerekir. Verileri aşağıdaki bordro maliyetleri değerlerine göre de filtreleyebilirsiniz (Şekil 2):

- Tahakkuk eden ayni gelir;

- Tutulmuş;

- kişisel gelir vergisi;

- Sigorta primleri.

Filtreleme, onay kutusunun işaretlenmesi veya işaretinin kaldırılmasıyla yapılır. Dolayısıyla ilgili değerin solunda bir onay işareti varsa, raporda bordro maliyetlerinin bu değerine ilişkin bilgiler görüntülenecektir.

Ayrıca raporu kuruluş, bölüm veya bireysel düzeyde ayrıntılı inceleme yapacak şekilde de yapılandırabilirsiniz. yüzler. Bu ayarlar “Seçim” sekmesinden yapılır (Şek. 3).

Pirinç. 3. “Seçim” sekmesi.

Departmana göre seçim örneğini kullanarak bu filtrenin işleyişine bakalım.

Bölüme göre seçim yapmak için ilgili öğenin solundaki kutuyu işaretlemeniz gerekir (Şekil 4). Daha sonra bir seçim koşulu seçmeniz gerekir (varsayılan “Eşittir”). Seçim koşulları şekilde gösterilmektedir:

Pirinç. 4. Filtreleme örneği. Karşılaştırma türünün seçilmesi.

Pirinç. 5. Filtreleme örneği. Bir birim seçme.

Bu, kuruluşlar listesinden ilk kuruluşun bölümlerinin listesini içeren bir form açar. İstenilen organizasyon ilgili açılır listeden seçilebilir (Şekil 5). Sonuç aşağıdaki filtre koşulu olacaktır:

Pirinç. 6. Filtrasyon koşulu.

Bir rapor oluşturmak için gerekli tüm koşullar belirtildikten sonra “Oluştur” düğmesine tıklamanız gerekir (Şekil 7).

Pirinç. 7. "Oluştur" düğmesi.

Bundan sonra formun alt kısmında tablo halinde “Bordro Maliyetleri” raporu oluşturulacaktır (Şekil 8).

Pirinç. 8. Oluşturulan “Bordro Maliyetleri” raporu.

Filtreleme koşulları raporun üst kısmında belirtilmiştir (Şekil 8).

Bu tablonun sütunları seçilen finansal göstergelerin değerleri ve bunların yorumlanmasıdır. Tablo satırları Organizasyonlar -> Bölümler -> Fiziksel'dir. yüzler.

“1.Tahakkuk Edenler” grubu tüm tahakkukları, “3. Grup” ise tüm tahakkukları içermektedir. Stopaj” tüm kesintileri içermektedir, Grup “5. UST" tüm katkıları içerir.

Göstergelerin ayrıntıları ve gösterge listesi, Müşterinin gereksinimlerine uygun olarak özelleştirilebilir!

Rapor göstergelerini daraltabilirsiniz; ardından şu şekilde görünecektir:

Pirinç. 9. Oluşturulan “Bordro Maliyetleri” raporu. Mali değerlerin üst seviyesi. göstergeler.

1C ZUP 8 programıyla ilk kurulumunda çalışmanın en başında, "İlk program kurulumu" asistanıyla iletişime geçebilirsiniz.

Şekil 1. “Başlangıç program ayarları”nın işlenmesi

İşleme, kuruluş hakkında ilk bilgileri girmenize, muhasebe politikasını doldurmanıza ve ayrıca personel kayıtları ve bordro ayarlarını yapmanıza olanak tanır. Girilen verilere göre asistanda tahakkuk ve kesintiler oluşturulur.

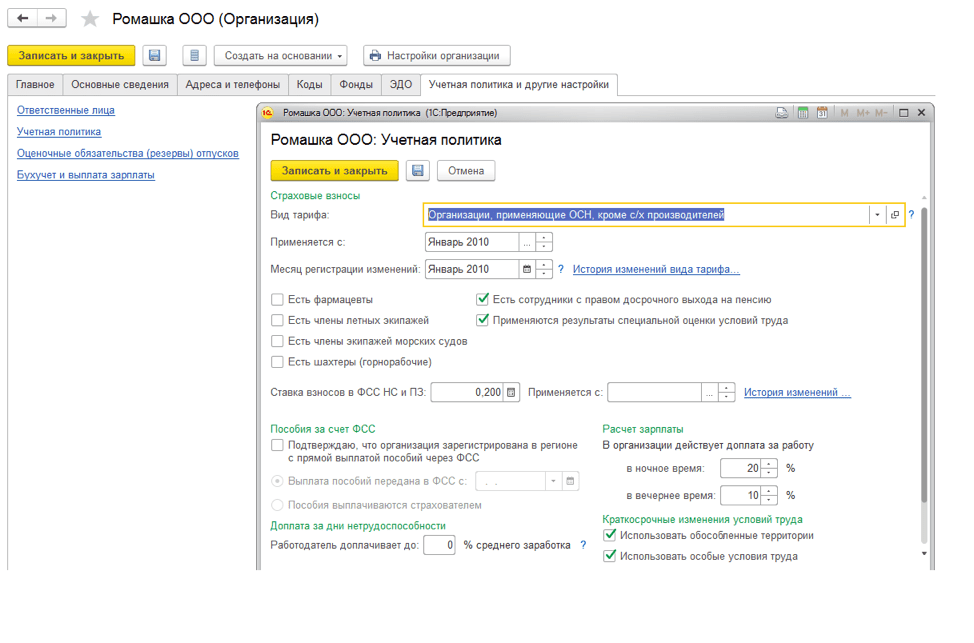

Şekil 2. Kuruluşun muhasebe politikası

Şekil 2. Kuruluşun muhasebe politikası

Personel ve hesaplama dağılımı için girilen tüm ayarlar “Ayarlar” alt sisteminde görüntülenebilir veya düzeltilebilir.

Şekil 3. Personele göre kurulum ve hesaplama dağılımı

Bordro hesaplamasını etkileyen temel ayarlar:

- Gelir, işletmenin eski çalışanlarına ödenir. Bu ayarı belirlediğinizde program, eski çalışanlara mali yardım, istihdam sırasında dağıtılmamış kazançlar vb. kaydetmenize olanak tanıyan "Eski Çalışanlara Ödeme" belgesine erişebilecektir. Kayıtlı ödemeler “Maaş dışı gelirler” raporuna yansıtılır;

- Bir çalışan için çeşitli tarife oranları kullanılmaktadır. Bu ayar yapıldığında, “Ek” bloğu* kullanılabilir olacaktır. tarifeler, katsayılar."

Pirinç. 4. Ekle. tarifeler, oranlar

Pirinç. 4. Ekle. tarifeler, oranlar

*Blokta, çalışan için değeri (sürekli kullanım) ve göstergenin amacını girdikten sonraki tüm aylarda değeri uygulama yöntemiyle maaş hesaplama göstergelerini seçebilirsiniz. Seçilen göstergeler hesaplama formülünde belirtilmesi halinde tüm çalışan tahakkuklarında kullanılacaktır.

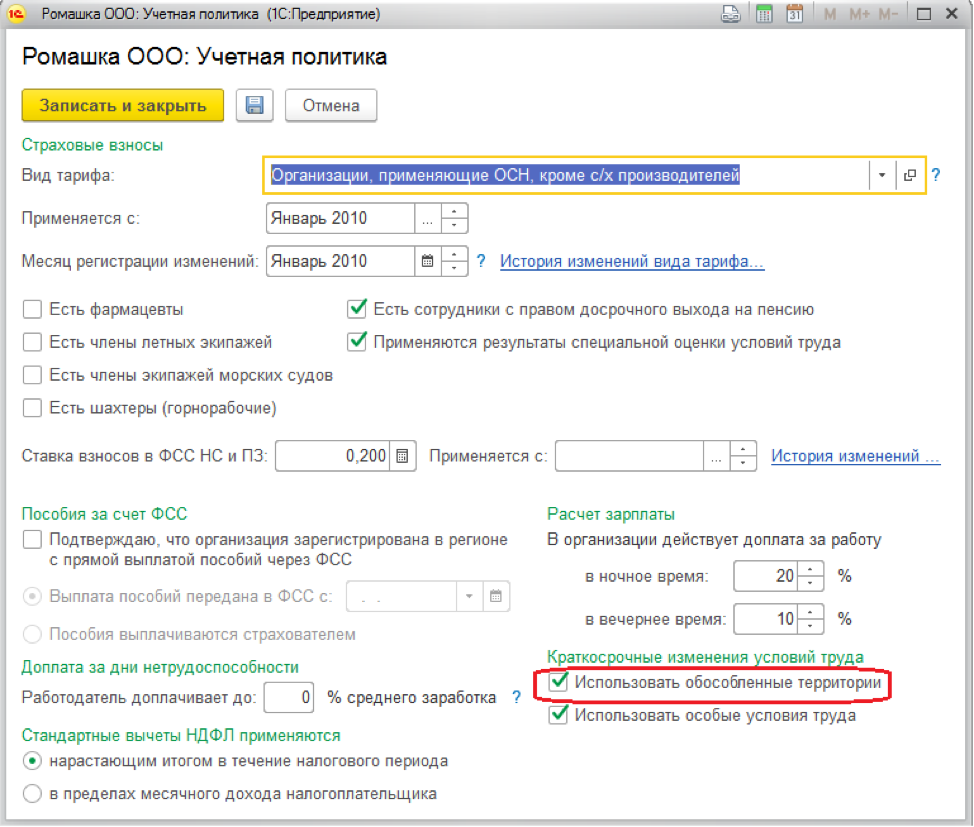

- Çalışma programında çeşitli zaman türleri kullanılır. Programda bu ayarı ayarladığınızda, çalışma programlarında özel zaman türleri mevcut olacaktır; bunun için "Ana Zaman", "Devam", "Vardiya", "Gece saatleri" zaman türlerinin önceden tanımlanmış değerlerini içerir. “Akşam saatleri”, “Yarı zamanlı çalışma”, “İşbaşı eğitimi için azaltılmış süre”, “Yasalara uygun olarak azaltılmış çalışma saatleri”.

- Gerçek zamanın planlanan zamanla uyumluluğunu kontrol edin. Bu ayar, zaman çizelgesindeki gerçek saatin çalışma takvimiyle veya bireysel programla örtüşmemesi durumunda Zaman Çizelgesi belgesini göndermenize izin vermez.

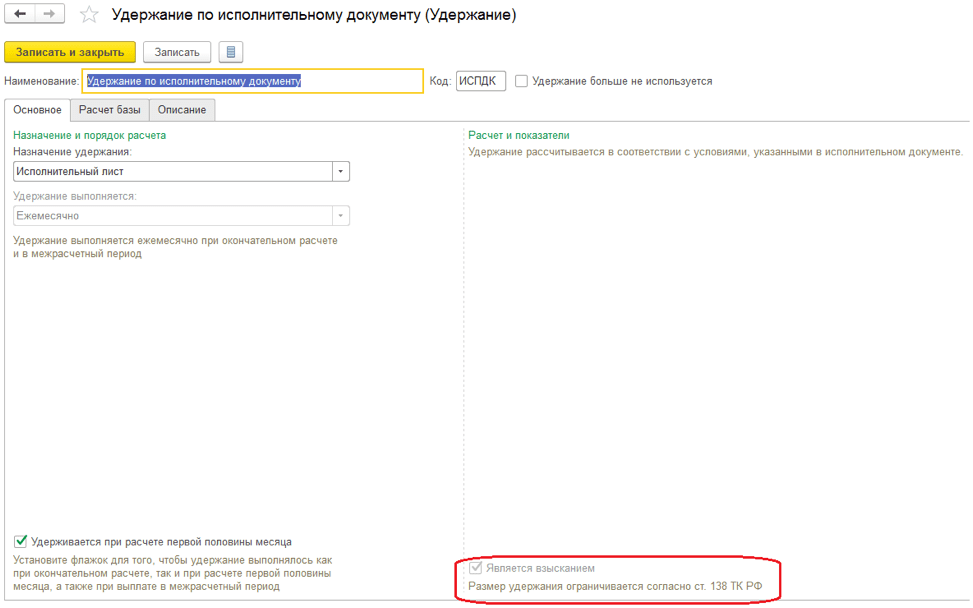

- Kesinti miktarını maaşın belirli bir yüzdesiyle sınırlayın. Bu ayar, toplam kesinti tutarını Sanat uyarınca ücretlerin belirli bir yüzdesi ile sınırlamanıza olanak tanıyacaktır. Rusya Federasyonu'nun 138 İş Kanunu. Çıkarımlarda bu nitelik belirtildiğinde “Koleksiyondur”* niteliği ortaya çıkar.

Pirinç. 5. Kurulum bekletme

Pirinç. 5. Kurulum bekletme

*Bu özelliği ayarladığınızda icra ilamında tahsilat sırasını seçebilirsiniz, kanuna uygun kesinti tutarlarının kontrolü “Tahsilatların Sınırlandırılması” belgesinden yapılır.

- Bir çalışanın tarife oranını bir saatlik maliyete dönüştürme prosedürü. Ayar, “Günün Maliyeti, Saat”, “Günün Maliyeti” ve “Bir Saatin Maliyeti” göstergelerini hesaplamak için algoritmayı tanımlamanıza olanak tanır.

- Toplam tarife oranının bileşimini belirleyen göstergeler.İşte çalışanın toplam tarife oranına dahil olan göstergelerin bir listesi. “Günün/Saatin Maliyeti”, “Günün Maliyeti”, “Bir Saatin Maliyeti” göstergeleri hesaplanırken çalışanın tarife oranında seçilen göstergeler kullanılacaktır.

- Ücretlerin ve ödemelerin uygunluğunu kontrol edin Ayar etkinleştirildiğinde tahakkuk eden tutardan fazlasını ödemeye çalıştığınızda program uyarı verecek ve maaş bordrosu işleme alınmayacaktır.

- Maaşların ek tahakkukunu ve yeniden hesaplanmasını ayrı bir belgede yapın. Bu ayar yapıldığında tüm yeniden hesaplamalar “Ek tahakkuk, yeniden hesaplamalar” belgesine kaydedilecektir.

Masrafları ve kesintileri ayarlama. Bordro göstergeleri

Şekil 6. Masrafların ve kesintilerin ayarlanması

Şekil 6. Masrafların ve kesintilerin ayarlanması

Program, seçilen ayarlara göre hesaplama türlerinin yanı sıra yeni oluşturulan tahakkuk ve kesinti formüllerinde kullanılan maaş hesaplama göstergelerini de oluşturur.

Menüden yeni tahakkuk veya kesinti ayarlayabilirsiniz. “Ayarlar/Tahakkuklar/Kesintiler”.

Yeni bir tahakkuk oluşturma örneğine bakalım.

Pirinç. 7. Tahakkukun ayarlanması

Pirinç. 7. Tahakkukun ayarlanması

"Temel" sekmesinde şunu girin:

- Tahakkuk ataması, bazı tahakkuk ayrıntılarını otomatik olarak doldurmanıza olanak tanır. Örneğin, bir varış noktası - tatil ücreti seçerken, tahakkuk "Tatil" belgesine göre gerçekleştirilecek, kişisel gelir vergisi kodu 2012, "Ortalama Kazançlar" sekmesi engellenecektir.

- Yürütme yöntemi. Doldurma, belirli tahakkuk amaçları için kullanılabilir; örneğin, zamana dayalı ücretler ve ödenekler gibi amaç seçilirken. Aşağıdaki değerler mevcuttur:

- Aylık;

- Ayrı bir belgeye göre. Çeşitli belge seçenekleri mevcuttur - tek seferlik tahakkuk veya ikramiye;

- Listelenen aylarda;

- Sadece gösterge değeri girildiğinde;

- Sadece zaman takip tipi girildiği takdirde;

- Sadece zaman tatile düşerse.

- Birden fazla eşzamanlı tahakkukları destekler. Bu özelliği ayarladığınızda sistem, esas belgeler kapsamında bir ay içerisinde birden fazla tahakkuk türünü girmenize olanak sağlayacaktır.

- Maaş bordrosuna dahil edin. Kurulum sırasında bu tahakkuk ücret fonuna dahil edilecektir.

- Ayın ilk yarısı hesaplanırken tahakkuk ettirilir. Bu bayrak ayarlandığında, “Ayın ilk yarısı tahakkuku” belgesi kullanılarak avans ödemesi hesaplanırken hesaplama türü tahakkuk ettirilecektir.

- “Sabit göstergeler” bloğunda hangi sabit göstergeler için gösterge değeri girişi talep etmeniz gerektiğini, tahakkukları iptal ederken hangi sabit göstergeler için değer silmeniz gerektiğini belirtmelisiniz.

Tahakkuk formülünde şunu yazıyoruz: TariffRateHourly*PercentageAdditionForNatureofWork*TimeInHours.

Zaman Muhasebesi sekmesinde tahakkuk türü belirtilir:

- Normal zaman sınırları dahilinde tam vardiya çalışmak için. Hesaplama türü çalışılan süreyi kaydedecektir. Çalışanın tüm gün boyunca planlanan ana tahakkukları için ayarlayın.

- Normal zaman sınırları dahilinde yarı zamanlı vardiyada çalışmak için. Hesaplama türü çalışılan süreyi kaydedecektir. Vardiya içi tahakkuk için kuruldu.

- Fazla mesai yapmak için.Örneğin, tatilde çalışmanın karşılığını ödeyen bir tahakkuk için kurulmuştur.

- Zaten ödenmiş süre için ek ödeme.İkramiyeler, ödenekler, ek ücretler vb. için ayarlayın.

- Tam vardiya\Kısmi vardiya.Çalışanın çalışma programından sapma olan tahakkuklar için ayarlayın. Örneğin tatiller, iş gezileri vb.

“TimeInDaysHours”, “TimeInDays”, “TimeInHours” göstergelerinde dikkate alınan zaman türünü belirtiyoruz.

Örnekte, "Çalışma zamanı" öznitelik seti ile tüm zaman türlerini içeren, önceden tanımlanmış bir zaman türü olan "Çalışma zamanı"nı belirtiyoruz.

Pirinç. 8. Tahakkuklar için “Zaman takibi” sekmesi

Pirinç. 8. Tahakkuklar için “Zaman takibi” sekmesi

“Bağımlılıklar” sekmesinde, hesaplama esası bu tahakkukları içeren tahakkuklar ve kesintiler gösterilir. “Öncelik” sekmesinde tahakkukların hariç tutulması belirtilir. “Ortalama kazançlar” ve “Vergiler, katkılar, muhasebe” sekmelerinde muhasebe ve vergilendirme prosedürü yapılandırılır.

“İşin Niteliğine Göre Ödenek Yüzdesi” göstergesini oluşturalım.

Pirinç. 9. “İşin Niteliğine Göre Ödenek Yüzdesi” göstergesinin ayarlanması

Pirinç. 9. “İşin Niteliğine Göre Ödenek Yüzdesi” göstergesinin ayarlanması

Göstergenin amacı bir çalışan, departman veya kuruluşa yönelik olabilir. Periyodik, tek seferlik veya operasyonel olabilir.

Periyodik göstergeler personel belgelerine girilir, tek seferlik göstergeler ay için “Maaş hesaplama verileri” ne girilir. Operasyonel gösterge ay boyunca “Maaş hesaplama verileri” belgelerine girilebilir, toplam değer toplanır.

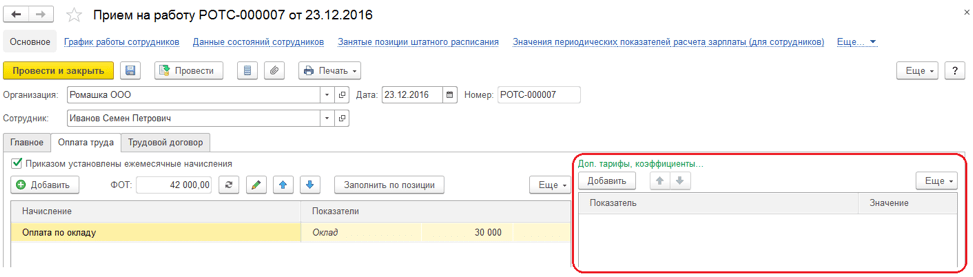

İstihdam kaydı

Bir çalışanın işe alınmasını resmileştirmek için bir çalışan kartı oluşturmanız, "İşe Alma" veya "Listeye Göre İşe Alma" belgesini girmeniz gerekir.

Pirinç. 10. “İşe Alma” Belgesi

Pirinç. 10. “İşe Alma” Belgesi

"Ana" sekmesinde, eğer muhasebe politikası bölgelere göre kayıt tutacak şekilde ayarlanmışsa, alım tarihini, teklif sayısını, programı, pozisyonu, bölümü ve bölgeyi belirtiriz.

Pirinç. 11. Kuruluşun “Muhasebe Politikası”nın oluşturulması

Pirinç. 11. Kuruluşun “Muhasebe Politikası”nın oluşturulması

“Ödeme” sekmesinde, çalışan için planlanan tahakkukları seçiyoruz, avans ödemesini hesaplama prosedürünü ve çalışanın tarife oranını “Günün Maliyeti, Saat”, “Günün Maliyeti, ” Fazla mesai, tatil vb. hesaplanırken “Saatin Maliyeti”.

Program, programların önceki sürümlerinden veri aktardıysa, yukarıdaki bilgiler aktarım sırasında "İlk personel oluşturma" belgesine otomatik olarak doldurulur.

Ayın ilk yarısına ait tahakkuk

Program avansın hesaplanması için aşağıdaki seçenekleri sunar:

- Sabit miktar;

- Tarifenin yüzdesi;

- Ayın ilk yarısı için hesaplanır.

Avansın hesaplanması ve ödenmesi prosedürü “İşe Alma”, “Personel transferi”, “Ücretlerdeki değişiklik” personel belgelerinde belirtilmiştir. Çalışan listesi için avans ödemesini hesaplama yöntemini ayarlamak için “Avans Ödemesini Değiştir” belgesini kullanmanız gerekir.

Pirinç. 12. Personel belgesinde avans hesaplama seçeneğinin seçilmesi, “Ödeme” sekmesi

Pirinç. 12. Personel belgesinde avans hesaplama seçeneğinin seçilmesi, “Ödeme” sekmesi

“Sabit tutar” ve “tarife yüzdesi” cinsinden avans ödeme yöntemleri, ek hesaplama ve belge girişi gerektirmez. Ödeme “Avans” ödeme niteliğiyle doğrudan maaş ödeme belgesinde gerçekleşir. “Tarife yüzdesi” hesaplama yöntemi bordronun yüzdesi olarak hesaplanır, yani. Bordroda yer alan tüm planlı çalışan tahakkukları dikkate alınır.

“Ayın ilk yarısı için hesaplanarak” ön ödeme yöntemi, “Ayın ilk yarısı için tahakkuk” belgesinin girilmesini gerektirir. Belge, ayarlarında "Ayın ilk yarısını hesaplarken tahakkuk etti" özelliğinin ayarlandığı çalışan tahakkuklarını içerir.

Pirinç. 13. “Ayın ilk yarısı hesaplanırken tahakkuk ettirildi” tabelası

Pirinç. 13. “Ayın ilk yarısı hesaplanırken tahakkuk ettirildi” tabelası

Ayın ilk yarısına ait maaşların “Avans” ödeme niteliğinde beyanname ile ödenmesi gerekmektedir.

Pirinç. 14. Avans ödeme beyanı

Pirinç. 14. Avans ödeme beyanı

Avans tahakkuk ve ödeme sonuçlarını görüntülemek için “Maaş/Maaş Raporları”ndaki “Maaş Bordrosu T-51 (Ayın İlk Yarısı İçin), “Ayın İlk Yarısı Maaş Bordrosu” raporlarını kullanmanız gerekmektedir. Menü.

Ödemeler arası dönemdeki ödemeler

Ara ödemeler, tatil ücretinin, hastalık izninin ve çalışanın çalışma programından diğer sapmaların hesaplanmasını içerir.

Geçici sakatlık yardımlarının hesaplanması örneğine bakalım.

Pirinç. 15. Geçici iş göremezlik yardımlarının hesaplanması

Pirinç. 15. Geçici iş göremezlik yardımlarının hesaplanması

Sistem, sosyal yardımları birlikte ödemenize olanak sağlar:

- Peşin ödemeyle. Bu yöntemin tercih edilmesi durumunda, ödemenin niteliği “Peşin” olan ekstrede ödenecek;

- Yerleşimler arası dönemde. Bu ödeme yöntemini seçtiğinizde sistem, girilen “Hastalık İzni” belgesine göre ödeme için bir belge oluşturmanıza olanak tanıyacaktır;

- Bir maaşla. Bu yöntemin seçilmesi durumunda, yardım, ödemenin “Aylık maaş” niteliğindeki beyanı ile ödenecektir.

“Ödeme” alanında, ödemeler arası dönemde – seçeneğini belirtin. “Öde” butonuna tıkladığınızda ödemenin “Hastalık İzni” niteliğinde ekstre belgesi oluşturulur.

Pirinç. 16. Ara ödeme döneminde ödemeye ilişkin belgenin oluşturulması

Pirinç. 16. Ara ödeme döneminde ödemeye ilişkin belgenin oluşturulması

Bordro tahakkuku ve hesaplanması. 1C 8.3 ZUP'ta bordro

1C ZUP 8.3'teki maaş “Maaş ve katkıların hesaplanması” belgesinde hesaplanır. Belgenin tablo kısmındaki "Ayrıntılar" butonuna tıklayarak şu veya bu tahakkukun hesaplandığı göstergeleri görebilirsiniz.

Pirinç. 17. “Maaş ve katkıların hesaplanması” belgesi

Pirinç. 17. “Maaş ve katkıların hesaplanması” belgesi

“Sözleşmeler” sekmesinde çalışanlar medeni sözleşmeler kapsamında hesaplanır. “Avantajlar” sekmesinde 1,5 ila 3 yıla kadar sosyal yardım alan çalışanlar hesaplanıyor. Kesintiler, kişisel gelir vergisi ve sigorta primleri aynı isimli belge sekmelerinde hesaplanır. “Ek tahakkuklar, yeniden hesaplamalar” sekmesi, çalışanın önceki dönemlere ait “Yeniden Hesaplamalar” mekanizması tarafından kaydedilen yeniden hesaplamalarını kaydeder.

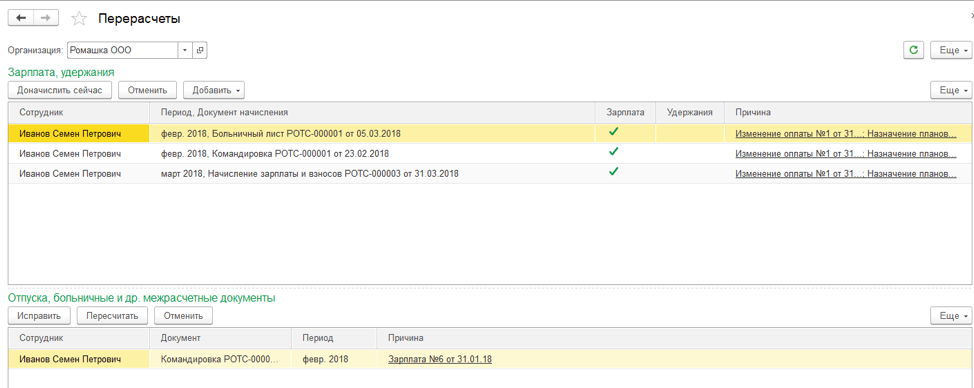

Pirinç. 18. “Maaş” menüsünün “Yeniden hesaplamalar” mekanizması

Pirinç. 18. “Maaş” menüsünün “Yeniden hesaplamalar” mekanizması

Ayarlarda “Ek tahakkuk ve maaşın yeniden hesaplanmasını ayrı bir belgede gerçekleştir” onay kutusu işaretliyse, çalışanın yeniden hesaplamaları “Ek tahakkuk, yeniden hesaplama” belgesine kaydedilir.

Ücret ödemek için, ödemenin niteliğini “Aylık Maaş” olarak belirten bir belge beyanı girmelisiniz.

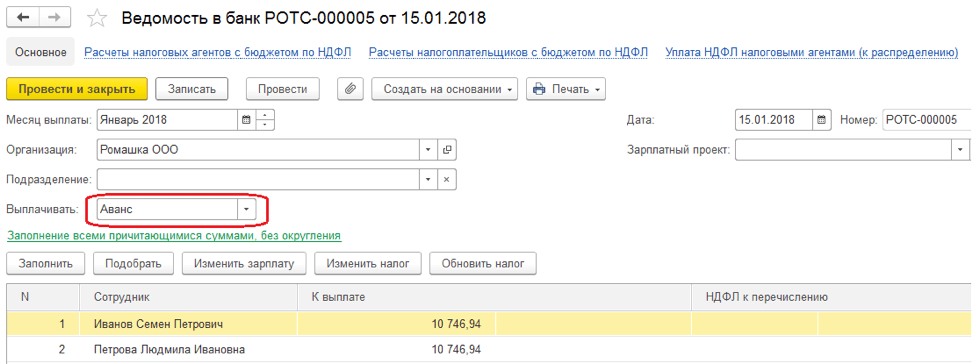

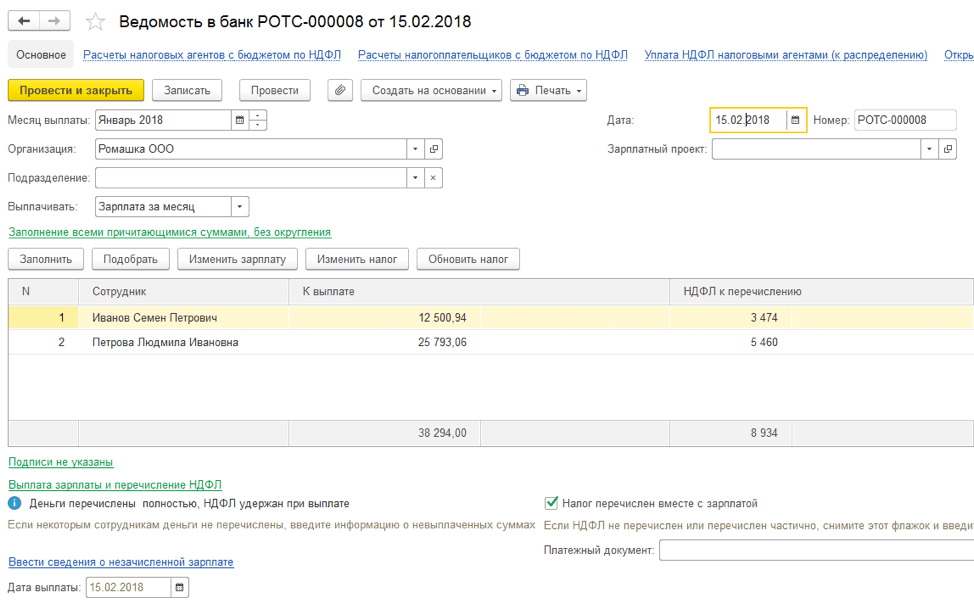

Pirinç. 19. Maaş ödeme beyanı

Pirinç. 19. Maaş ödeme beyanı

Maaşların 1C muhasebesine yansıması

Tahakkuk sonuçlarını muhasebeye yansıtmak ve sistemde işlem oluşturmak için “Ücretlerin muhasebeye yansıması” belgesini girmelisiniz.

Pirinç. 20. “Maaşların muhasebeye yansıması” belgesi. 1C'de bordro muhasebesi

Pirinç. 20. “Maaşların muhasebeye yansıması” belgesi. 1C'de bordro muhasebesi

Buna dayanarak işlemler, işlem türüne ve belgede belirtilen yansıtma yöntemine göre 1C'de oluşturulur.

Her çalışan kendiyle ilgilenir, ancak yasama düzeyinde "ücret fonu" gibi bir kavram daha önemlidir ve neleri içerdiğini anlamak da daha az önemli değildir.

Maaş bordrosu – çalışanlara hizmetleri karşılığında belirli bir süre için ödeme yapmak üzere tasarlanmış bir kuruluşun tüm fonları (çoğunlukla yıllık maaş bordrosundan bahsediyoruz).

Bu miktar yalnızca şirketin kendisi tarafından değil aynı zamanda Rusya Federasyonu mevzuatı tarafından da düzenlenmektedir ve çalışan bunun nasıl hesaplandığını, neye bağlı olduğunu ve neyi etkilediğini öğrenebilir.

Sevgili okuyucular! Makalelerimiz yasal sorunları çözmenin tipik yollarından bahsediyor ancak her durum benzersizdir.

Eğer bilmek istiyorsan Sorununuzu tam olarak nasıl çözebilirsiniz - sağdaki çevrimiçi danışmanla iletişime geçin veya arayın ücretsiz danışmanlık:

Mevzuat düzenlemesi

Federal Yasa 201077-3'e göre (Bütçe dışı kuruluşlarda ödeme) Üç fon var:

- FOT-1- kuruluşun tam zamanlı çalışanları için ücret fonu;

- FOT-2– serbest çalışanlar için ücret fonu;

- FOT-3– doğrudan şirketin kârından oluşur.

Memurların ve kamu görevlilerinin maaş bordrosu ayrı ayrı düzenlenmektedir. Ayarlanabilir doğrudan Rusya Federasyonu Başkanı tarafından(Federal Kanun 79-FZ) veya bir konudan bahsediyorsak o konunun yasama organıdır.

Bordro ve ücretler

Bir çalışan nadiren bordro ve ücretlerin ne olduğunu bilir. Bu kısaltmaların arkasında ücret fonu ve ücret fonu gizlidir ve anlaşılması önemlidir. birbirlerinden ne kadar farklılar.

Bordro, kural olarak, tam maaşın yanı sıra çeşitli ikramiyeler, sosyal yardımlar ve işverenin çalışana sağlamayı gerekli gördüğü tüm olası teşvikleri içerir.

Bordro, kural olarak, tam maaşın yanı sıra çeşitli ikramiyeler, sosyal yardımlar ve işverenin çalışana sağlamayı gerekli gördüğü tüm olası teşvikleri içerir.

Mali ücret ise yalnızca ödeme amaçlı tüm fonlardan oluşur. doğrudan kuruluş çalışanlarına ödenen maaş. Elbette maaş bordrosunun tam maaşa eşit olduğu kuruluşlar var, ancak bunlarda işveren, istisnai sonuçlar veya fazla çalışma gösterse bile çalışana daha fazla ödeme yapmıyor.

Mevzuatın maaş bordrosunu üç türe ayırmasının yanı sıra, geçici bir ayrım da söz konusudur. temel bordro, aylık bordro ve yıllık bordro için.

Ana (genel) ücret fonu, maaşların ödenmesi için hesaplanan para miktarını içerir, ancak çoğu zaman bu miktar şu şekilde kabul edilir: aylık takvim(aylık maaş bordrosu) veya bir yıl içinde(yıllık).

Ayrıca günlük ve saatlik çıktıların olduğu işletmelerde bordro bir gün, hatta bir saat gibi süreler için hesaplanır.

Bordro yapısı

Herhangi bir işletmenin maaş bordrosu birkaç ödeme talimatından oluşur:

- Temel maaş fonu– bu, ödemelerin “iskeletidir”, yani sözleşmede belirtilen belirli bir koşula göre çalışanın fiili hizmetleri karşılığında aldığı ücrettir; Bu aynı zamanda çalışanın faaliyetleriyle ilgili olmayan kesintiler için yapılan ödemeyi de içerir. Ayrıca, bir işletmede maaşın bir kısmı maddi kaynaklar (ürünler veya ürünler) olarak ödeniyorsa, bunun tam olarak bu yön olduğu kabul edilir.

- Ek maaş fonu- buna kuruluşun kendisi veya Rusya Federasyonu mevzuatı tarafından sağlanan çeşitli ödenekler dahildir ("zararlılık" için ek ödenek, bölgesel katsayı), buna ayrıca tatil ödemeleri, iş gezileri ödemeleri ve hastalık izni de dahildir.

- Teşvik, tazminat, ikramiye, Kuruluşun tüm çalışanlara verdiği.

Biz de anlamalıyız Kanuna göre maaş bordrosuna neler dahil değildir:

- Yılda bir kerelik bonus;

- Temettü ödemesi;

- Kuruluşun özel bir fonundan ödül;

- Çalışanlara sağlanan krediler ve sosyal haklar.

Bordronun nelerden oluştuğunu gösteren görsel bir videoyu izleyin:

Hesaplama

Organizasyonda muhasebe departmanı maaş bordrosunu hesaplar ancak gerekirse ve istenirse basit bir çalışan bordronun nasıl hesaplanacağını öğrenebilir. Bunu yapmak için şunlara ihtiyacınız vardır:

- Sahip olmak takvim yılı maaş bordrosu– kuruluşun tüm çalışanlar için yaptığı tüm ödemeleri ayrıntılı olarak belirtirler.

- Sahip olmak zaman çizelgeleri– Sorumlu kişi tarafından saklanan ve çalışılan, kaçırılan tüm saatlere ve fazla mesaiye ilişkin bilgilerin girildiği belgeler.

- Sahip olmak personel masasıÇalışanlar, ücretleri, saat başına ücretleri ve çalıştıkları saatler hakkındaki tüm bilgileri sunan.

Elbette sıradan bir çalışanın tüm evraklara erişmesine izin verilmesi ihtimali minimum düzeydedir, dolayısıyla aşağıdaki formülleri kullanabilirsiniz:

Daha büyük şirketlerde bunun uygun olabileceğini lütfen unutmayın. Çalışanları maaşlarına göre gruplara ayırmak.

Bunu yapmak çok daha kolaydır çünkü bir işletme yöneticisinin ve bir temizlikçinin ortalama maaşını bulmak pek pratik değildir. Ve bu şekilde ortaya çıkan değerleri toplayabilir ve gerçek bir resim elde edebilirsiniz.

Tahminde maaş bordrosunun hesaplanmasıçoğu bütçe kurumu tarafından gerçekleştirilir, tahminlerin hazırlanmasında muhasebe departmanı yer alır, ancak bunun uzman bir tahminci tarafından yapılması daha iyidir.

Ücret fonunu tahmin ederken çoğunlukla saatlik ücretler ve üretim hacimleri gibi parametreler alınır. Bu parametreler bilinerek ve ayrıca tüm ödenekler, ödemeler, hastalık izni ve seyahat ödenekleri de toplandığında tahmindeki tutar elde edilir.

Aynı zamanda şunu da anlamak gerekiyor. Tahminde vergiler düşülmezçalışanın kendisinin gelirinden ödediği. Yani tahmindeki maaş bordrosu gerçekte olandan %13 daha fazla.

Planlama

Bir şirkette hiçbir finansal karar bu şekilde alınmaz, özellikle de işin içine milyonlarca kişi dahilken. Her kuruluş bir plan yaparÇalışanlara yapılan tüm ödemelerin buna göre yapılacağı.

Bir şirkette hiçbir finansal karar bu şekilde alınmaz, özellikle de işin içine milyonlarca kişi dahilken. Her kuruluş bir plan yaparÇalışanlara yapılan tüm ödemelerin buna göre yapılacağı.

Herhangi bir işletmenin, ücretleri ödemek için tasarlanmış "dokunulmaz" miktarda fonu vardır. Maaş bordrosu tutarı yıllık olarak belirlenir, Bunun için çalışan sayısı ortalama aylık maaşla çarpılıp 12 ay ile çarpılır. Ortaya çıkan rakam, ödemeler için ne kadar paraya ihtiyaç duyulacağını belirler.

Herhangi bir işletme aynı zamanda üretkenlik hacminin artacağı için büyüme için tasarlanmıştır ve bu gerçekleşirse çalışan sayısı artacak ve dolayısıyla maaş miktarı artacaktır. Bu yüzden planlama aynı zamanda büyüme oranlarının tahmin edilmesini de içerir ve olası ilgili maliyetlerin bir değerlendirmesi.

En verimli planlama yöntemi ekstrapolasyondur. Bu, birkaç aşamada gerçekleştirilen planlamadır:

- Geçtiğimiz yıla ait maaş bordrosunun büyüklüğü analiz edildiğinde;

- Mümkünse bu rakamın nasıl azaltılacağına dair hesaplamalar yapılıyor;

- Fonun büyüklüğünü etkileyebilecek dış faktörlerin analizi yapılır;

- Plan, onu onaylayan veya sonuçlandıran yönetime sunulur.

Elbette ideal koşullar altında bunun yapılması gerekir. Planlama Departmanı ancak orada değilse, finans departmanı veya muhasebe departmanı hesaplamaları yapabilir.

Kullanım Analizi

Bu işlem doğrudan önceki paragrafla ilgilidir. Plan yapmak ve maaş ödemek her şey değildir. Planlananın gerçekte ne kadar saptığını analiz etmek gerekiyor.

Bu işlem doğrudan önceki paragrafla ilgilidir. Plan yapmak ve maaş ödemek her şey değildir. Planlananın gerçekte ne kadar saptığını analiz etmek gerekiyor.

Şirket bir maaş bordrosu planı hazırladı. Bu, işçilere ödeme yapılması için harcanması planlanan belirli bir rakamdır. Gerçek harcanan tutar ile planlanan tutarın aynı olduğu nadir durumlar vardır ve herhangi bir tutarsızlığın analiz edilmesi gerekir.

Farklılığın şirket lehine olması durumunda, o zaman gelecek yıl için daha küçük bir maaş bordrosu planlayabilirsiniz, planlanan fonlar yeterli değilse, o zaman buna neyin katkıda bulunduğunu anlamalısınız. Belki üretim oranları arttı, daha fazla emeğe ihtiyaç duyuldu ya da bir kriz yaşandı.

Eğer bu öngörülmediyse, gelecekte her şeyin dikkate alınması için planlama departmanı veya muhasebe departmanı ile çalışmak gerekir.

Büyük şirketlerde, plan ile birkaç milyonluk fiili ödemeler arasında bir tutarsızlık olabilir ve finans departmanının görevi, bunun gerçekleşmesini sağlamaktır. Mücbir sebeplere rağmen maaşları ödemenin her zaman bir yolu vardı.

Çoğu zaman, büyük üreticiler analiz yaparken yalnızca verilerini değil aynı zamanda rakip verileri. Bunun için gerekli tüm bilgiler açıktır, dolayısıyla bu analizler yasaldır ve karmaşık değildir. Ve avantajı, diğer şirketlerin deneyimlerinden - hem olumlu hem de olumsuz - yararlanabilmenizdir.

Aylık maaş bordrosu belgesi

Bu sertifikayı neden almalı ve kimler talep edebilir sorusuyla başlayalım. Bir kredi veya kredi alınırsa, banka sizden bu verileri sağlamanızı isteyebilir. Vatandaşın ödeme gücünü doğrulayın.

Sosyal Sigorta Fonu, Rusya Federasyonu Emeklilik Fonu veya vergi dairesi çalışanları da varsa bir sertifikaya ihtiyaç duyabilirler. örgütün faaliyetleri hakkında şüpheler. Bütçe kuruluşlarında bu durum oldukça yaygındır, ancak özel işletmeleri daha az ilgilendirmektedir.

Bu sertifikayı almaya ihtiyaç varsa, sizin için hazırlayacakları muhasebe departmanıyla iletişime geçmeniz gerekir, ardından baş muhasebeci veya işletme başkanı belgeyi imzalar ve kuruluşun mührü de takılmalıdır. .

Sertifikanın şekli işletme tarafından düzenlenir.(banka talep ederse), veya talepte bulunan makam tarafından(Rusya FSS, vergi ve Emeklilik Fonu'nun bu makaleyi hazırlamak için kendi formları vardır).

Sertifika, onu kimin başlattığını, kimin yayınladığını, hangi dönem için olduğunu gösterir ve ayrıca orada bir tablo da basılmıştır. maaş bordrosu tutarı hakkında tam bilgi.İleriye dönük bir dönem isteniyorsa bordro planlama verilerine bakmak gerekir.

Bu sertifikayı alma prosedürü tanıdıktır, dolayısıyla hazırlanması fazla zaman almaz ve yoğun enerji gerektirmez.

Bordronun yetkin planlanması, analizi ve dağıtımı – işletmenin başarılı çalışmasının anahtarıÇünkü ücretler sürekli ve en büyük maliyetler arasında yer alır ve ödemelerinin düzenli olması şirket yönetimini birçok sorundan ve baş ağrısından kurtaracaktır.

Ücret fonu (WF), ikramiyeler, ödenekler ve herhangi bir finansman kaynağından gelen tazminatlar da dahil olmak üzere personel maaşlarına ilişkin tüm harcamalardan oluşur.

Bu gösterge kullanılarak, farklı yapısal bölüm ve kategorilerdeki çalışanların ücret maliyetleri analiz edilir, maliyetler ayarlanır ve optimize edilir, oranlar, maaşlar ve fiyatlar ayarlanır. Kanunla öngörülen tüm ödemeler fon miktarından hesaplanır: emeklilik katkıları, sigorta katkıları vb.

Bordro, işletme giderlerini rasyonelleştirmek ve çalışanları teşvik etmek için önemli bir araçtır.

Bordro yapısı: nelerden oluşur?

Fon, çalışana nakdi veya ayni olarak ödenecek tutarları içerir:

- Bordro fonu (WF):

- tahakkuk eden maaş;

- ücret olarak verilen ürünlerin maliyeti;

- tatil günlerinde izin günleri için ek ödeme, ücretli izinler, fazla mesai ve gece çalışması için ikramiyeler;

- uzun süreli sürekli iş deneyimine ilişkin ödüller de dahil olmak üzere, her türlü düzenli ikramiye;

- tehlike ödemesi;

- Kayıtlı olmayan çalışanlara, yarı zamanlı çalışanlara, sözleşmeli kişilere, tek seferlik hizmetler, danışmanlık vb. ücretleri dahil olmak üzere yapılan ödemeler.

- Çalışılmayan süre için ödeme:

- kamu görevlerini yerine getirme süresi, tarımsal işler;

- yeniden eğitim, ileri eğitim vb. amaçlı çalışanlar için eğitim süresi;

- kullanılmayanlar hariç, doğum izni dahil her türlü izin;

- gençler için tercihli saatler;

- çalışanın hatasından kaynaklanmayan aksama süreleri ve gecikmeler, dönüşümlü çalışma için seyahat süresi, zorunlu izin ve benzeri için tutulan ücretler.

- Teşvik ödemeleri:

- çalışanlara verilen şirket hisselerinin maliyeti, bunların satın alınmasına ilişkin faydalar;

- diğer teşvikler, hediyeler.

- Ek ödemeler:

- seyahat masrafları;

- hastalık izninin ödenmesi, doğum yardımları, hasar tazminatı, özel emeklilik türleri dahil olmak üzere bütçe dışı fonlardan tazminat ve ödemeler.

Bu şunları içermez:

- yıllık tek seferlik ikramiyeler;

- çalışanlara temettü ödenmesi;

- herhangi bir mali yardım;

- kuruluşun özel fonlarından ödüller;

- personele sağlanan krediler, sosyal haklar, seyahat masraflarının geri ödenmesi, kuponlar vb.

FZP'den farkı

Ücret fonu, işletmenin belirlediği tarife oranları, maaşlar ve parça başı ücretlere uygun olarak çalışanlar arasında yapılan iş karşılığında dağıtılan tutardır.

O içerir:

- herhangi bir biçimde ücret;

- ek ödemeler, ödenekler, ikramiyeler;

- çalışma koşullarıyla bağlantılı olarak tazminat.

Sosyal yardımlar, sosyal ödemelerin tutarlarını içermemektedir.

Ücret fonu daha geniş bir kavramdır ve ücretler ve maaşlar da dahil olmak üzere kuruluş çalışanlarına yapılan tüm tahakkukların tutarını kesinlikle içerir. Maaş fonu, bordrodan farklı olarak yalnızca çalışılan süreyi ve bununla doğrudan ilgili ikramiyeleri içerir.

Bu değerin neyden oluştuğunu görmek için aşağıdaki videoya bakın:

Hesaplama dönemi

Raporlama birimine bağlı olarak aşağıdaki bordro hesaplama dönemleri bulunmaktadır:

- Yıllık. Bu süre çoğunlukla ücret fonunun miktarını belirlemek için kullanılır. En son takvim yılına ait veriler kullanılır.

- Aylık. Raporlama için aylık maaş bordrosu yıllık maaş bordrosundan daha az önemli değildir.

- Gün. Bu dönem, genellikle ücret maliyetlerinin daha derinlemesine analizi için çok daha az sıklıkla kullanılır.

- Saatlik. Saatlik ücret yöntemini seçen kuruluşlar tarafından kullanılır.

Yıllık maaş bordrosu nasıl hesaplanır?

Hesaplamak için şunlara sahip olmanız gerekir:

- Yıllık maaş beyanları. Bu belgeler, çalışanlara tahakkuk eden tüm ödeme tutarlarını gösterir.

- Zaman çizelgeleri. Çalışılan saat sayısını belirlemek için kullanılabilirler. Her ay sorumlu kişi tarafından doldurulur; bu sorumluluğun iş tanımında belirtilmesi gerekmektedir.

- Personel programı. Tarife oranlarını, maaşları ve kuruluşun çalışanlarının listesini gösterir.

Yıllık tutarı hesaplamak için zorunlu bir formül yoktur, ancak gösterge iki yöntem kullanılarak hesaplanabilir.

FOT = SZ*SCH*12, Nerede

- Bordro - ücret fonu;

- SZ - ortalama aylık maaş;

- SCH - ortalama çalışan sayısı.

Bordroda yer alan tüm tahakkuk ve ödemelerin toplamının 12'ye bölünmesiyle ortalama maaş elde edilebilmektedir.

Bordroda yer alan tüm tahakkuk ve ödemelerin toplamının 12'ye bölünmesiyle ortalama maaş elde edilebilmektedir.

Ortalama çalışan sayısı, ayın her günü için çalışan sayısı toplanıp takvim günlerine bölünerek hesaplanabilir. Yıllık gösterge için Ocak'tan Aralık'a kadar olan döneme ait adımları tekrarlamanız, elde edilen tüm sayıları toplayıp 12'ye bölmeniz gerekir.

Hesaplama örneği.Ödenekler ve ek ödemeler dahil ortalama aylık maaşın 354 bin ruble olduğunu varsayalım. Hesaplamalar yıllık ortalama çalışan sayısının 10 kişi olduğunu göstersin.

- Maaş bordrosu = 354*10*12 = 42.480 bin ruble.

Maaş bordrosu = (maaş + ND)*RK, Nerede

- ZP - yıllık maaş;

- ND - ödenekler, ek ödemeler;

- RK, Extreme Server koşullarında ve buna eşdeğer bölgelerde faaliyet gösteren kuruluşlar için belirlenmiş bölgesel katsayıdır.

Hesaplama örneği.Şirketin Magadan bölgesinde bulunduğunu varsayalım. Yıllık maaş 20 milyon ruble, ödenekler - 4988,3 bin ruble olarak gerçekleşti. Bölgenin katsayısı 1,7'dir.

- Maaş bordrosu = (20.000 + 4988,3)*1,7 = 42.480 bin ruble.

Aylık maaş bordrosu nasıl bulunur?

Aylık ödeme fonunu bulmak için değiştirilmiş yıllık formülleri kullanmanız gerekir:

FOTM = SZ*SCh, Nerede

- FOTm - aylık ücret fonu;

- SZ - ortalama aylık maaş;

- SCH - ortalama sayı.

Hesaplama örneği.Ödeneklerle birlikte ortalama aylık maaş 354 bin ruble olsun, hesaplamalar ortalama çalışan sayısının 10 kişi olduğunu gösterdi.

- FOTm = 354*10 = 3.540 bin ruble.

FOTm = (ZP + ND)*RK/12, Nerede

- ZP - yıllık maaş;

- ND - ödenekler, ek ödemeler;

- RK - belirlenmiş bölgesel katsayı.

Hesaplama örneği. Magadan bölgesinde bulunan kuruluş, yıl boyunca çalışanlarına 20 milyon ruble tahakkuk ettirdi. ücretler, ödenekler - 4988,3 bin ruble. Bölgenin katsayısı 1,7'dir.

- FOTm = (20.000 + 4988,3)*1,7/12 = 3.540 bin ruble.