Šta su usluge poravnanja i gotovine? transakcije na korespondentnim računima obavljaju se samo na osnovu konsolidiranih naloga za plaćanje koje su dostavile banke i popisa dokumenata o namirenju koji su im priloženi. Poravnanje i gotovinske usluge u Ross bankama

Poravnanje i gotovinske usluge (CSC) za pravna lica i individualne preduzetnike jedna su od glavnih funkcija banke. Ovo je kompleks usluga za skladištenje, kretanje i registraciju kretanja finansijske imovine kompanija.

Zakonska regulativa

Postupak ruskih banaka za pružanje usluga poravnanja i gotovine pravnim licima uređen je sljedećim pravnim normama:

- Savezni zakon "O bankama i bankarskim aktivnostima",

- Građanski zakonik Ruske Federacije,

- brojni propisi Centralne banke Ruske Federacije.

Osim toga, odnos između banke i njenog klijenta reguliran je sporazumom o nagodbi koji su potpisale obje strane. Bilo koja komercijalna i nekomercijalna organizacija, bez obzira na oblik vlasništva, sa statusom pravnog lica ili preduzetnika, ima pravo zaključiti takav ugovor sa odabranom bankom. Nakon što ga je otvorio u rubljima ili stranoj valuti (u dolarima, eurima), njegov vlasnik može raspolagati sredstvima za obavljanje komercijalnih i nekomercijalnih aktivnosti (upravo se to razlikuje od tekućeg računa).

U okviru ugovora, banka preuzima odgovornost za čuvanje sredstava klijenta, blagovremeno kreditiranje dospjelih iznosa, njihovo prenošenje i izdavanje po nalogu uprave kompanije, kao i za brzo, pravilno izvršenje drugih radnji koje odredi sporazum i nije u suprotnosti sa zakonodavnim normama.

Od čega se sastoje usluge poravnanja i gotovine za pravna lica?

Raspon usluga koje se pružaju prema ugovoru o namiri gotovine je sljedeći:

- osiguravanje brzog, neprekidnog novčanog toka klijenta;

- obavljanje poslova sa valutom;

- prihvatanje / izdavanje gotovine.

Ovi se zadaci obavljaju na različite načine pomoću posebnih financijskih instrumenata, od kojih je glavni i glavni tekući račun. Tek nakon otvaranja mogu biti dostupni drugi bankarski proizvodi za cirkulaciju finansija.

Bezgotovinske transakcije

Poravnanje i gotovinske usluge za bezgotovinske transakcije su:

- osiguravanje brzog izvršenja naloga klijenata;

- sistematsko informisanje o prijemu / povlačenju sredstava;

- pripremu i izdavanje konačnih rezultata finansijskih transakcija (izdavanje izvještaja).

Za finansijsko upravljanje banke pružaju paket usluga - osnovnih i dodatnih - od kojih kompanija samostalno bira potrebne i najpogodnije.

Kompanija stupa u interakciju s kreditnom institucijom prenoseći joj upute za provođenje radnji sa sredstvima. Postoje dva načina za to.

- Klasično - slanje naloga na papiru lično ili putem punomoćnika. Budući da je za putovanje do ureda banke potrebno vrijeme, mali broj preduzeća ga stalno koristi.

- - metod finansijskog upravljanja zasnovan na daljinskom podnošenju (putem Interneta) platnih naloga / zahtjeva. Većina organizacija preferira ovu metodu.

Svaki od njih ima svoju tarifu i posebno je naznačen u sporazumu o gotovinskom poravnanju.

Nakon što je primila nalog od kompanije (na bilo koji način) da izvrši plaćanje, banka ga izvršava prema uslovima standardnog ugovora zaključenog između njih, odnosno prema rasporedu općeg režima. Na zahtjev klijenta, nakon potpisivanja posebnog ugovora, standardnom setu usluga upravljanja gotovinom dodaje se dodatna funkcija - implementacija poravnanja sa dobavljačima putem sistema. Odnosno, finansijska institucija, uz posebnu naknadu, izvršava naloge klijenata odmah u trenutku njihovog prijema, a ne prema opštem režimu utvrđenom internim pravilima.

Valutne operacije

Ako preduzeće želi obavljati djelatnosti ne samo u rubljima, potrebno je otvoriti, točnije, tri: tekuće (za raspolaganje stranom valutom koja je dostupna pravnom licu), tranzitno (za računovodstvo priliva) i za računovodstvo za stranu valutu kupljenu na domaćem tržištu.

Struktura usluga gotovinskog poravnanja deviznih računa uključuje:

- kupovina / prodaja valute u ime kompanije;

- prodaja obaveznog dela devizne zarade;

- operacije konverzije;

- transfer / prijem sredstava u stranoj valuti za izvozno-uvozne transakcije klijenta.

Pribavljanje / preuzimanje Interneta

Ako je kompanija na usluzi poravnanja i gotovine u kreditnoj instituciji, može biti dostupna (nakon potpisivanja posebnog ugovora) usluga za prijem robe za plaćanje na prodajnom mjestu -. Financijska institucija koja obavlja takve aktivnosti naziva se banka preuzimateljica. U isto vrijeme, ona ne samo da mora instalirati odgovarajuću opremu u trgovini, već i pravovremeno izvršavati sve aktivnosti u vezi s upotrebom kartica.

Slična usluga pruža se prilikom prihvaćanja plaćanja putem platnih kartica na Internetu. U tom se slučaju terminali za čitanje podataka o kartici zamjenjuju posebnim obrascem koji kupac popunjava i naziva se aktivnost.

Gotovinske transakcije

Nakon potpisivanja ugovora o gotovinskom poravnanju, organizacija ga može izdati u banci koja ga opslužuje. Služi za primanje gotovine za financiranje ekonomske strane aktivnosti kompanije, izdavanje plaća, isplatu dobavljačima.

Alternativa čekovnoj knjižici je. Njegovu registraciju prati otvaranje posebnog računa, na kojem kreditna institucija vodi registar transakcija, izdaje izvode sa prometom i saldom.

Prihvat gotovine je također dio gotovinske nagodbe. Ovlašteni zaposlenik preduzeća ih uplaćuje na račun dok sastavlja gotovinski račun.

Ako kompanija redovno mora polagati / primati velike iznose novca, onda iz sigurnosnih razloga može koristiti uslugu koja je dostupna nakon otvaranja tekućeg računa i potpisivanja odgovarajućeg ugovora.

Koji su uslovi za usluge poravnanja i gotovine u ruskim bankama?

Usluge poravnanja i gotovine- plaćena usluga, čiji će se troškovi za pravno lice sastojati od dvije komponente. Za osnovni set naplaćuje se fiksna stopa (neke stavke mogu biti besplatne za klijenta - ovisno o odabranoj kreditnoj instituciji). Otvaranje tekućeg računa u rublji košta 900–3500 rubalja, cijena za održavanje dokumentacije o prometu zaduženja i kredita uz izdavanje izvoda kreće se od 350 do 1100 rubalja mjesečno. Trošak dodatnih usluga obično je fiksni postotak od iznosa transakcije. Konkretno, sticanje ili korištenje BESP sistema koštat će kompaniju 1,5-4% od iznosa transakcije (iznos provizije određuje banka).Organizacija poravnanja i gotovinskih usluga u Štedionici Ruske Federacije

diplomski rad

1.1. Pojam i vrste operacija poravnanja banaka

Broj različitih usluga koje pružaju kreditne institucije povećava se s dolaskom povjerenja, faktoringa i lizinga. Bankarstvo je jedno od najstarijih područja poduzetništva u svijetu koje odražava funkcije banaka. Neke operacije su financijske i kreditne prirode, pa ih stoga mogu obavljati i banke i nebankarske financijske institucije.

Kao preduzeća koja regulišu monetarne odnose, obavljajući različite bankarske operacije, banke podliježu ekonomskim zakonima i zakonodavstvu zemlje domaćina. Bankarske operacije se obavljaju u skladu sa procedurom utvrđenom zakonom ili tradicijom. Bankarske operacije uključuju:

1) privlačenje sredstava od fizičkih i pravnih lica u depozite (na zahtjev i na određeni period);

2) plasman privučenih sredstava navedenih u tački 1. prvog dela ovog člana u svoje ime i o svom trošku;

3) otvaranje i održavanje bankovnih računa fizičkih i pravnih lica;

4) izvršavanje poravnanja u ime fizičkih i pravnih lica, uključujući banke dopisnice, na njihovim bankovnim računima;

5) prikupljanje gotovine, mjenica, dokumenata o plaćanju i poravnanju i gotovinskih usluga za fizička i pravna lica;

6) kupovina - prodaja strane valute u gotovinskom i bezgotovinskom obliku;

7) privlačenje depozita i postavljanje plemenitih metala;

8) izdavanje bankarskih garancija.

Oblik postojanja aktivnog i pasivnog bankovnog poslovanja su operacije poravnanja banke - to su operacije povezane s kretanjem novca između učesnika na tržištu kroz banku, bez obzira na svrhu ovog kretanja.

Pirinač. 1. Početne vrste bankarskih poslova

Pasivno ili aktivno poslovanje banke ne postoji odvojeno od poslovanja poravnanja. Nasuprot tome, transakcije poravnanja omogućuju obavljanje pasivnih i aktivnih transakcija. Možemo reći: transakcije poravnanja su "nosilac" ili "oblik postojanja", pasivno i aktivno poslovanje banke.

Obično, ako postoji jednosmjeran proces prijenosa novca od učesnika na tržištu u banku, tada postoji pasivna operacija. Ako postoji proces prijenosa novca od strane banke na drugog učesnika na tržištu u obliku kredita ili u obliku plaćanja za neke tržišne vrijednosti (sredstva), onda je to aktivna operacija.

Važno je napomenuti da su i pasivne i aktivne operacije uvijek povezane s kretanjem novca u banku i iz nje, odnosno nemoguće su bez operacija poravnanja. No, u slučaju pasivne operacije, kretanje novca u banku povećava njene izvore i, shodno tome, obveze banke da ih vrati, a odljev (povrat) novca umanjuje njena financijska sredstva i podjednako smanjuje obveze banke po povratu njih.

U isto vrijeme, u slučaju aktivnog poslovanja, odljev novca iz banke smanjuje samo njena novčana sredstva, ali ne smanjuje ukupni iznos njenih obaveza po pozajmljenim sredstvima. U skladu s tim, priljev novca u banku kao rezultat aktivnog poslovanja (na primjer, u slučaju vraćanja početnog (nominalnog) iznosa kredita od strane klijenta) povećava njegove slobodne novčane izvore, ali se ne mijenja (mijenja li se ne povećava) svoje obaveze po pozajmljenim sredstvima.

Možete to drugačije izraziti. Pasivne operacije su u osnovi operacije povezane u uobičajenom slučaju s povećanjem ukupne vrijednosti ukupnog kapitala banke privlačenjem od drugih sudionika na tržištu.

Slika 2. Klasifikacija transakcija poravnanja

Aktivne operacije su u osnovi operacije povezane s promjenom robnog oblika kapitala koji privlači banka. Međutim, ovo je takva promjena u obliku postojanja sredstava koja privlači banka, što, u konačnici, opet dovodi do povećanja ukupnog kapitala banke, ali ovaj put zbog uspješnih aktivnosti same banke.

Plaćanja na teritoriji Ruske Federacije vrše se gotovinskim i bezgotovinskim plaćanjem, a zakonsko sredstvo plaćanja u cijeloj zemlji je rublja, koja se mora prihvatiti po nominalnoj vrijednosti.

Dozvoljeno je i korištenje deviza kao sredstva plaćanja, ali samo u tim slučajevima, na način i pod uslovima koji su utvrđeni zakonom ili na način koji on utvrđuje.

Plaćanja između građana koji se ne bave poduzetničkom djelatnošću mogu se izvršiti i u bezgotovinskom obliku i u gotovini bez ograničavanja iznosa. Ako se nagodbe provode između pravnih osoba ili građana koji se bave poduzetničkom djelatnošću, onda bi takva poravnanja trebala biti po mogućnosti na bezgotovinski način, a koja se provode putem banke i drugih kreditnih organizacija. Ove organizacije moraju otvoriti odgovarajuće račune organizacija i preduzetnika koji učestvuju u proračunima.

Bezgotovinsko plaćanje je skup bezgotovinskih novčanih transakcija u procesu prodaje dobara i usluga, raspodjele i preraspodjele nacionalnog dohotka.

Ekonomska osnova bezgotovinskih plaćanja je materijalna proizvodnja, čiji integritet zahtijeva osiguranje neometanih plaćanja koja su dostupna uz poštivanje osnovnih principa organizacije novčanog opticaja:

Ekonomska neovisnost tržišnih subjekata i njihova materijalna odgovornost za skladištenje sredstava i provedbu poravnanja;

Akumulacija sredstava tržišnih subjekata na njihovim računima u bankama i izvršavanje poravnanja u bezgotovinskom obliku putem banaka;

Nezavisno, bez intervencije banke, upravljanje sredstvima koja tržišni subjekti plasiraju u banke i u svoje blagajne u opticaju;

Provođenje poravnanja od strane tržišnih subjekata putem banaka u okviru salda računa. U slučaju nedostatka sredstava na računu, redoslijed plaćanja utvrđuju sami vlasnici sredstava;

Primjena u unutarbankarskom opticaju samo objedinjenih dokumenata o poravnanju, u vanbankarskom opticaju-samo novčanica i sitnog novca Centralne banke;

Slobodni izbor oblika poravnanja od strane tržišnih subjekata i njihova konsolidacija u ekonomskim ugovorima. Osiguranje poravnanja i plaćanja u rokovima predviđenim poslovnim ugovorima.

Opći ekonomski principi organizacije naselja uključuju efikasnost, diferencijaciju, hitnost, sigurnost plaćanja i njihovu ciljnu prirodu.

Djelovanje brojnih principa karakterističnih za savremeni sistem poravnanja proizlazi iz ekonomskih odnosa učesnika u bezgotovinskim poravnanjima - uplatitelja, primatelja sredstava i banaka koje opslužuju.

Bezgotovinsko plaćanje obavljaju kreditne institucije u skladu sa zakonodavstvom i bankovnim pravilima.

Bezgotovinsko poravnanje između kreditnih institucija, podružnica može se izvršiti putem:

1) mrežu poravnanja Banke Rusije;

2) kreditne institucije za korespondentne račune "LORO" i "NOSTRO";

3) nebankarske kreditne institucije koje obavljaju poslove poravnanja;

4) intrabankarski sistem poravnanja (međugranski računi poravnanja).

Za provedbu bezgotovinskih plaćanja uspostavljeni su sljedeći principi:

1. Pravni režim za poravnanja i plaćanja

2. Poravnanje na bankovnim računima.

3. Održavanje likvidnosti na nivou koji osigurava nesmetana plaćanja

4. Dostupnost prihvatanja (saglasnosti) platitelja za plaćanje

5. Princip hitnosti plaćanja

6. Kontrola svih učesnika nad ispravnošću poravnanja, poštivanjem utvrđenih odredbi o proceduri za njihovo sprovođenje.

Razmotrimo izračune prema platnim nalozima. Nalog za plaćanje je nalog vlasnika računa (uplatitelja) banci koja ga opslužuje, da prenese određeni iznos novca na račun primaoca sredstava, sastavljen sa dokumentom o poravnanju.

Unifikaciju pravila u oblasti kreditnih (bankovnih) transfera izvršila je Komisija Ujedinjenih nacija za međunarodno trgovinsko pravo (UNCITRAL) objavljivanjem 1992. godine Modela zakona o međunarodnim kreditnim transferima.

Danas je bankovni transfer bankarska transakcija poravnanja koja se obavlja slanjem naloga za plaćanje iz jedne banke u drugu telegrafom, teleksom ili poštom. Prema čl. 26 Unisitralnog modela zakona o međunarodnim kreditnim transferima, platni nalog je bezuslovni nalog, u bilo kojem obliku, od pošiljatelja do banke primatelja, koji se stavlja na raspolaganje korisniku. Korisnik (od francuskog beneficie - profit, beneficija) - osoba koja prima prihod od svoje imovine prenesene na upravljanje fondom na drugu osobu, pravnu ili fizičku (pri iznajmljivanju, zapošljavanju) ili od korištenja imovine od trećih strana, na primjer, prilikom prijenosa dioničara na korištenje brokera radi ostvarivanja maksimalne dobiti (dividende). Korisnik je takođe osoba u čiju korist banka izdavalac otvara dokumentarni kredit. Obično je korisnik izvoznik, prodavač robe ili usluga koje su predmet međunarodnog kupoprodajnog ugovora za određenu ili odredivu količinu novca. Karakteristika poravnanja s platnim nalozima je da se koriste uglavnom u slučajevima kada su plaćanja prema ugovoru jednokratne prirode. To ih razlikuje od drugih, složenijih oblika poravnanja, posebno od poravnanja po akreditivima i naplati, koji se obično koriste za plaćanje robe prema „trajnim“ ugovorima. Dakle, poravnanja putem naloga za plaćanje često se koriste u slučajevima paušalnih plaćanja za jednokratne isporuke, prilikom plaćanja unaprijed, za preračunavanje prethodno zaključenih transakcija (na primjer, u slučajevima kada je plaćanje isporučene robe trebalo izvršiti prema dopisu kredit koji nije iskorišten na vrijeme). Poravnanja putem platnih naloga mogu se koristiti i za plaćanja koja nisu ekvivalentne prirode, posebno kada se zadovoljavaju zahtjevi za kvalitetom, zahtjevi za plaćanje penala, kamate godišnje itd.

Izraz "platni nalog" usko je povezan s konceptom "transfera". Za razliku od naloga za plaćanje, prijenos je širi pojam.

MM. Agarkov je bankovni transfer smatrao "ugovorom prema kojem se kreditna institucija obvezuje da će putem svog ogranka ili preko svog dopisnika, na teret druge ugovorne strane, platiti određeni iznos novca na drugu ili drugu osobu".

U engleskom pravu, najprihvatljivije gledište je da je bankovni transfer "niz transakcija koje obavljaju različite banke koje djeluju kao zastupnici".

Koncept "prijenosa sredstava" također se nalazi u američkom pravu, gdje prema čl. 4A-104 ETC, to znači „niz transakcija, počevši od naloga za plaćanje inicijatora, poduzetih s ciljem plaćanja korisniku“.

Sličan koncept sadržan je u UNCITRAL -ovom Modelu zakona o međunarodnim kreditnim transferima, koji je po izboru neobavezan (savjetodavan). Dakle, prema čl. 2, kreditni transfer je niz operacija, počevši od naloga za plaćanje nalogodavca, koji se provodi s ciljem prijenosa sredstava na raspolaganje korisniku. Ovaj koncept se primjenjuje na sve platne naloge podnosioca. U ovom slučaju, nalog za plaćanje koji je izdat radi plaćanja po tom nalogu smatra se dijelom drugog kreditnog naloga. Model zakona zasniva se na principu bezuslovnog naloga za plaćanje. Ako je plaćanje naloga za plaćanje posljedica nečega, onda to više nije nalog za plaćanje, a operacija u ovom slučaju nije prijenos kredita. Na ovaj način, na primjer, nalog za plaćanje je u određenim slučajevima bitno razgraničen od akreditiva.

Platni nalog jedan je od najpogodnijih oblika gotovinskih obračuna. Analizirajući bezgotovinska plaćanja koja se vrše putem bankarskog sistema, možemo sa sigurnošću reći da se više od 80% bezgotovinskih plaćanja vrši putem platnih naloga. Poravnanje putem platnog naloga je najjednostavniji, najpovoljniji i prilično pouzdan oblik poravnanja. I što je najvažnije, sami ste donijeli odluku o plaćanju i platili ste. Plaćao sam koliko sam htio i gdje sam htio. I ovdje je glavna stvar ne pogriješiti prilikom popunjavanja podataka u nalogu za plaćanje, u suprotnom novac neće stići do primatelja. Nalog za plaćanje sastavljen je na standardnom obrascu 0401060. Banke prihvataju na izvršenje samo one naloge za plaćanje koji sadrže sve obavezne podatke (detalje) utvrđene propisima Centralne banke za popunjavanje. Nalog za plaćanje mora sadržavati sljedeće detalje:

1. Naziv dokumenta o poravnanju i šifra OKUD OK 011-93,

2. broj dokumenta o nagodbi, dan, mjesec i godina izdavanja,

3. vrsta plaćanja,

4. ime uplatitelja, broj njegovog računa, identifikacijski broj poreznog obveznika (TIN),

5. naziv i lokacija banke uplatitelja, njen bankovni identifikacijski kod (BIC), korespondentni račun ili broj podračuna,

6. ime primaoca sredstava, broj njegovog računa. Identifikacioni broj poreskog obveznika (TIN),

7. naziv i lokacija banke korisnika, njen identifikacioni kod banke (BIC), korespondentni račun ili broj podračuna,

8. svrha plaćanja. Plaćeni porez je istaknut u posebnom redu u nalogu za plaćanje

9. iznos plaćanja, naveden riječima i brojevima,

10. redoslijed plaćanja,

11. vrsta rada,

12. potpisi (potpis) ovlaštenih lica (lica) i otisak pečata (u utvrđenim slučajevima).

Na osnovu zahtjeva za sadržaj platnog naloga, Centralna banka Ruske Federacije je također uspostavila standardni uzorak (obrazac) platnog naloga (obrazac 0401060), koji izgleda ovako:

Dodatak 1 Uredbi Banke Rusije "O bezgotovinskim plaćanjima u Ruskoj Federaciji" od 3. oktobra 2002. N 2-P (sa izmjenama i dopunama Direktivom Centralne banke Ruske Federacije od 03.03.2003. N 1256 -U).

Zadnja strana naloga za plaćanje mora uvijek ostati prazna. Papir nećete moći uštedjeti štampanjem naloga za plaćanje na skicama. Platni nalog izvršen u skladu sa utvrđenom procedurom važi za predaju banci koja ga opslužuje u roku od deset kalendarskih dana, ne računajući dan njegovog izdavanja. Banka prihvata platni nalog za izvršenje bez obzira na njegov iznos. Prilikom popunjavanja naloga za plaćanje nisu dopuštene ispravke, mrlje i brisanja, kao ni upotreba tekućine za korekciju. Nalog za plaćanje se prezentira banci u onolikom broju primjeraka koliko je potrebno za sve učesnike u poravnanju. Na prvoj kopiji naloga za plaćanje obavezno je prisustvo potpisa i otisak pečata (ako ih ima). Ova kopija naloga za plaćanje ostaje u dokumentima dana banke. Poravnanja putem platnih naloga mogu se izvršiti u sljedećim slučajevima:

Za isporučenu robu, obavljeni posao, pružene usluge;

Za poreze - prijenos sredstava u budžete svih nivoa i u vanbudžetske fondove;

Otplata kredita, plaćanje kamata i druge usluge banaka. Prenosom sredstava na depozitne račune.

Prijenos sredstava u druge svrhe predviđene zakonom ili ugovorom (transferi sponzorstva, učešće na aukcijama itd.)

U skladu s odredbama ugovora, platni nalozi se mogu koristiti za avansno plaćanje robe, radova, usluga ili za periodična (planirana) plaćanja.

Pravila, oblike i standarde za provedbu bezgotovinskih plaćanja utvrđuje Banka Rusije.

Stoga, platni nalozi dostavljeni banci moraju biti u skladu s Uredbom Centralne banke od 25. novembra 2007. br. 5-P "O bezgotovinskim poravnanjima kreditnih institucija u Ruskoj Federaciji" (sa izmjenama i dopunama 29. decembra 2007.)

Izdavanje naloga za plaćanje i ovjera izdanja smatraju se dovoljnim uslovima za prihvatanje naloga za plaćanje za izvršenje. Prihvaćanje platnog naloga za izvršenje znači da banka primatelj (banka korisnika) postaje obvezna izvršiti plaćanje, što je ravno prihvaćanju prema općoj teoriji prava odgovornosti.

Važno je napomenuti da, prema Modelu zakona, banka primatelj kojoj je upućen nalog za plaćanje vrši uplatu korisniku navedenom u nalogu o svom trošku (a ne na teret nalogodavca u banci pošiljateljici) ). U isto vrijeme, on ima pravo na povrat novca u iznosu uplate koristeći različite metode povrata ovih sredstava:

a) zaduženjem sredstava sa računa banke pošiljaoca kod banke prijema (dopisnika);

b) uplatom sredstava na račun banke prijema kod banke pošiljaoca (dopisnika);

c) uplatom sredstava na račun banke prijema u trećoj banci.

Što se tiče platnog naloga pošiljatelja (prevoditelja), njegova ga banka prihvaća samo ako na računu pošiljatelja ima dovoljno sredstava za izvršenje naloga, osim ako sporazum između nalogodavca i banke pošiljatelja predviđa kreditiranje računa nalogodavca. Odsustvo sredstava na korespondentnom računu banke doznačitelja nije razlog za odbijanje prihvaćanja naloga za izvršenje međunarodnog kreditnog transfera. U nedostatku dovoljnih sredstava na računu pošiljatelja (prevoditelja), banka primatelj ima pravo odbiti prihvaćanje platnog naloga. Banka također ima pravo odbiti prihvaćanje naloga za plaćanje ako je plaćanje izvršeno na drugačiji način, ali nije primljeno ili su dostupni podaci nedovoljni za identifikaciju nalogodavca.

Dalje, sljedeća faza bankarskog poslovanja je nalaganje banke koja je prenijela banci posredniku. Banka pošiljaoca, nakon što primi nalog pošiljaoca, u nedostatku direktnih korespondentnih odnosa sa bankom korisnika, izvršava nalog preko banke posrednika koja ima korespondencijske odnose sa bankom pošiljaoca i bankom korisnika.

Banka nalogodavca ili posrednička banka, nakon što primi uputstva nalogodavca (njegova banka), u prisustvu direktnih korespondentnih odnosa sa bankom korisnika, izvršava uputstva nalogodavca.

Banka korisnika, nakon prihvaćanja naloga za plaćanje, dužna je prenijeti sredstva na raspolaganje korisniku ili na drugi način koristiti ta sredstva u skladu sa nalogom za plaćanje i zakonom koji uređuje odnos između banke korisnika i korisnika.

Što se tiče roka za izvršenje naloga za plaćanje, zakon propisuje da je banka primatelj dužna izvršiti nalog za plaćanje (ako je prihvaćen) u roku od radnog dana kada ovaj nalog primi. Ako prije isteka radnog dana nema dovoljno vremena za izvršenje naloga za plaćanje, izvršenje se vrši u roku od sljedećeg radnog dana. Međutim, ako je u nalogu za plaćanje naveden kasniji datum, nalog se izvršava tog datuma. Obaveštenje o odbijanju prihvatanja naloga za plaćanje u bilo kojoj fazi međunarodnog kreditnog transfera mora se poslati relevantnoj osobi najkasnije sledećeg radnog dana po isteku roka za izvršenje naloga ili pre tog dana.

Drugi važan problem koji se javlja u oblasti poravnanja kreditnim (bankovnim) transferom je mogućnost i postupak opoziva platnog naloga.

Prevodilac ili banka pošiljalac mogu promijeniti ili povući nalog za plaćanje samo ako banka pošiljalac ili banka primatelj (osim banke korisnika) primi nalog za promjenu ili opoziv naloga za plaćanje prije stvarnog izvršenja.

Banka pošiljatelj ili banka primatelj koja nije izvršila stvarno izvršenje naloga za plaćanje, a za koju je primila obavijest o promjeni ili opozivu, nema pravo na plaćanje prema ovom nalogu. U ovom slučaju banka pošiljatelj ili banka primatelj dužna je izvršiti platni nalog u skladu s primljenom obaviješću o promjeni platnog naloga, a po primitku obavijesti o opozivu banka pošiljatelj ili banka primatelj dužna je da vrati primljena sredstva inicijatoru ili banci pošiljaocu.

Između banke primateljice platnog naloga i pošiljatelja platnog naloga može se zaključiti ugovor da je platni nalog općenito neopoziv ili se može opozvati ako je primljen ranije od gore navedenih uvjeta. Smrt, nesolventnost, bankrot ili nesposobnost pošiljatelja ili nalogodavca ne rezultiraju sami po sebi opozivom naloga za plaćanje ili prestankom ovlasti pošiljatelja.

Od trenutka prihvaćanja (prihvaćanja) naloga za plaćanje, banka korisnik je odgovorna za izdavanje naloga za plaćanje ili banci korisnika ili banci posredniku. To znači da pošiljalac ima pravo podnijeti potraživanja od svoje banke samo ako banka nije blagovremeno izdala nalog za plaćanje drugoj banci (banci korisnika). Od trenutka prijenosa platnog naloga na banku korisnika, obaveze pošiljatelja sredstava prema primatelju sredstava smatraju se ispunjenim, a u ovom slučaju banka korisnika odgovara korisniku za kašnjenje u izvršenju. naloga za plaćanje. Stoga, ako je kašnjenje u namirenjima uzrokovano radnjama posredničke banke (banka - primalac platnog naloga je blagovremeno poslala nalog za plaćanje posredničkoj banci), banka - primalac platnog naloga , koje pak može podnijeti odgovarajuća potraživanja banci, za kašnjenje je odgovoran pošiljatelju - posredniku koji je od njega izravno primio nalog za plaćanje.

Razmotrimo izračune po platnim nalozima-nalozima.

Poravnanja putem platnih naloga-naloga ukazuju na učešće dva entiteta u poravnanjima:

Dobavljač koji ispunjava uslove za plaćanje;

Uplatitelj (korisnik) upućuje banku da izvrši plaćanje sa svog tekućeg računa.

Zahtjev za plaćanje-nalog izdaje dobavljač nakon što ispuni svoje obaveze prema kupcima (izvođenje i isporuka radova, usluga ili otpreme proizvoda prema ugovoru) i zajedno s otpremom, transportnim dokumentima šalje se zaobilazeći banku , uplatitelju.

Ovaj drugi, nakon što je provjerio usklađenost s ugovornim obavezama, dovršava nalog za plaćanje (potpise, markice itd.) I prenosi ih u svoju banku radi plaćanja. Banka uplatitelja, nakon što je otpisala iznos plaćanja s tekućeg računa kupca, šalje uspostavljene kopije platnih dokumenata banci dobavljača radi prava kreditiranja plaćanja na tekući račun dobavljača. Moguća je i druga mogućnost prijenosa dokumenata uplatitelju putem banke dobavljača sa zahtjevom za njihovo slanje (prijenos) preko banke kupca. Potonji ih prenosi uplatitelju na prihvatanje s naknadnim prosljeđivanjem banci dobavljača.

Analizirajmo poravnanja po akreditivima

Akreditiv je nalog banke uplatitelja banci primatelja uplate.

Akreditiv je najsigurniji oblik obračuna između klijenata. Prilikom uspostavljanja novih partnerstava između preduzeća i organizacija često se postavlja pitanje: Kako izbjeći gubitak novca ili robe prilikom sklapanja transakcije i poravnanja sa još nepoznatom kompanijom? Kako osigurati svoje poslovanje od nenametljivih i nepoštenih partnera, posebno ako je ugovor zaključen na znatan iznos? Odgovor je jednostavan - akreditivi. Naravno, prilično je teško proučiti sve suptilnosti rada s akreditivima i primijeniti ih u izračunima, ali pojavljuje se osjećaj sigurnosti. Nakon što su jednom proučili oblik plaćanja akreditiva, klijenti ga rijetko odbijaju. Obračun akreditiva je, kako je rečeno, pod kontrolom banaka i isključuje neispunjavanje uslova iz zaključenih ugovora, kako od strane dobavljača proizvoda tako i od kupca.

Dakle, akreditiv je nalog banke uplatitelja, banci primaoca sredstava, da izvrši plaćanja fizičkom ili pravnom licu po nalogu i na teret klijenta u okviru navedenog iznosa i pod određenim uslovima po redoslijedu. Poravnanje po jednom akreditivu vrši se samo sa jednim primaocem sredstava.

Prilikom plaćanja putem akreditiva vrlo je važno odabrati pravu vrstu akreditiva. Otvaranje akreditiva banke provode banke u ime uplatitelja, stoga vrstu akreditiva, po pravilu, predlagač isplaćuje u nacrtu ugovora.

Banke mogu otvoriti sljedeće vrste akreditiva:

Pokriveni (deponovani) akreditiv i nepokriveni (garantovani) akreditiv;

Opozivi akreditiv i neopozivi akreditiv. Neopozivi akreditiv može biti potvrđeni akreditiv.

Pokriveni akreditiv (deponiran) je kada, nakon otvaranja akreditiva, bankovni izdavatelj prenese, na teret uplatitelja, iznos akreditiva (pokriće) na raspolaganju banci izvršiteljici za cijeli iznos trajanje akreditiva.

Nepokriveni akreditiv (zajamčen) je kada prilikom otvaranja akreditiva banka izdavatelj ne prenosi sredstva, ali banci izvršiteljici daje pravo da otpiše sredstva sa svog korespondentnog računa u iznosu iznosa akreditiva. Postupak zaduživanja sredstava sa korespondentnog računa banke izdavaoca po garantovanom akreditivu utvrđuje se ugovorom između banaka.

Opozivi akreditiv je akreditiv koji banka izdavalac može promijeniti ili otkazati na osnovu pisanog naloga uplatitelja bez prethodnog dogovora sa primaocem sredstava i bez ikakvih obaveza banke izdavaoca prema primaocu sredstava nakon opoziva akreditiva.

Neopozivi akreditiv je akreditiv koji se može otkazati samo uz pristanak primaoca sredstava. Neopozivi potvrđeni akreditiv je kada, na zahtjev banke izdavateljice, imenovana banka može potvrditi neopozivi akreditiv, a takav akreditiv se ne može promijeniti ili otkazati bez pristanka imenovane banke. Postupak potvrde neopozivog potvrđenog akreditiva utvrđuje se sporazumom između banaka.

Primalac sredstava iz akreditiva može odbiti korištenje akreditiva prije njegovog isteka, ako je mogućnost takvog odbijanja predviđena uslovima akreditiva. Osim toga, uslovi akreditiva mogu predvidjeti prihvaćanje osobe koju je uplatitelj ovlastio.

Glavni ugovor može uključivati i druge uslove u vezi sa procedurom poravnanja po akreditivu. Na primjer, djelomična plaćanja po akreditivu su dozvoljena.

Plaćanje po akreditivu vrši se bankovnim transferom prenosom iznosa akreditiva na račun primaoca sredstava.

I što je najvažnije, banke su odgovorne za prekršaje počinjene tokom izvršenja obračuna akreditiva u skladu sa zakonom. Uzimajući to u obzir, postaje jasno da banka izvršitelj nije isplativa prihvatiti nedovoljno popunjene dokumente koji potvrđuju isporuku robe, obavljanje posla ili pružanje usluga.

Sfera korištenja akreditivnog oblika poravnanja u Rusiji nije dovoljno široka i njen je udio u ukupnoj strukturi oblika bezgotovinskih poravnanja mali. Ipak, može se tvrditi o relativnoj stabilnosti oblika poravnanja akreditivima u tržišnoj ekonomiji.

Opseg korištenja obračuna akreditiva pokriva sljedeće slučajeve:

Poslovne veze između dobavljača i kupca su jednokratne (slučajne) prirode;

Kao oblik poravnanja naveden u posebnoj klauzuli u uslovima transakcije;

Kao sankcija za nespretne platiše koji sistematski odgađaju plaćanja;

Kada se radi o pravnom licu koje ima visoku ocjenu solventnosti i blagovremeno izvršava svoje obaveze prema dobavljačima i banci, banka može zaključiti ugovor o otvaranju dokumentarnog kredita bez polaganja sredstava na bilansni račun "Akreditivi". U ovom slučaju banka garantira, u slučaju privremenog nedostatka sredstava na računu pravnog lica, isplatu dolaznih zaduženja za iznos uplata po akreditivu na teret banke. Akreditiv se otvara na teret vlastitih sredstava uplatitelja ili bankovnog kredita (djelomična kombinacija izvora sredstava nije dozvoljena) položenog u iznosu akreditiva u banci kupca na bilansnom računu "Pisma Kredit ".

Za otvaranje akreditiva kupac podnosi banci bankovnu prijavu u tri primjerka sljedeće podatke:

Iznos akreditiva;

Broj ugovora prema kojem se akreditiv otvara za poravnanja;

Trajanje akreditiva (dan i mesec zatvaranja akreditiva u banci dobavljača);

Dobavljač Ime;

Naziv dokumenata protiv kojih se može izvršiti plaćanje;

Postupak plaćanja (sa ili bez prihvatanja ovlašćenog kupca);

Opći naziv za robu i usluge.

U zahtjev za otvaranje akreditiva mogu biti uključeni brojni dodatni uvjeti, ako je predviđen postupak plaćanja bez prihvaćanja ovlaštenog kupca, na primjer, zahtjev za otpremom robe na određena odredišta, način prijevoza, zabrana djelimičnih plaćanja po akreditivu; dostavljanje dokumenata koji potvrđuju kvalitetu proizvoda.

Svaki akreditiv namijenjen je poravnanju sa samo jednim dobavljačem i ne može se proslijediti. Plaćanja po akreditivu vrše se tokom perioda važenja (utvrđeno u sporazumu strana). Gotovina se ne može platiti akreditivom.

Druga i treća kopija zahtjeva za otvaranje akreditiva sa otiskom službenog pečata banke primaoca nakon otvaranja akreditiva šalju se banci dobavljača.

U banci dobavljača iznos akreditiva se knjiži na vanbilansni račun „Akreditivi za plaćanje“. Treća kopija zahtjeva na dan dolaska u banku ili sljedećeg dana predaje se dobavljaču kao obavijest o otvaranju akreditiva.

Banka dobavljača vrši plaćanje prema akreditivu protiv zahtjeva za plaćanje koje je dostavio dobavljač, otpremnih dokumenata koji potvrđuju otpremu robe i drugih dokumenata koji sadrže detalje navedene u ugovoru. Rokovi za podnošenje dokumenata banci utvrđuju se sporazumom između uplatitelja i dobavljača.

Banka dobavljača je dužna provjeriti je li dobavljač ispunio sve uslove akreditiva i ispravnost papirologije (uključujući dostupnost prihvaćanja ovlaštenog kupca u predviđenim slučajevima). Banka dobavljača takođe je dužna da nadzire valjanost akreditiva.

Uzmite u obzir izračune prikupljanja. Naplata (engleski "collection", francuski "encaissement") jedna je od najstarijih bankarskih operacija. Za razliku od namirenja po akreditivu, kada sudionici vanjsko -ekonomskog ugovora koriste namirenja u obliku naplate, strana koja ima pravo na isplatu (prodavatelj), nakon što je ispunila obveze iz ugovora, upućuje svoju banku da primi isplatu od druga strana (kupac) podnošenjem odgovarajućih dokumenata u potvrdu ispunjenih obaveza ...

Čak je u početku korištenje naplate bilo pravno isplativije za kupca, budući da je plaćanje izvršeno po primitku dokumenata i uz njegovu saglasnost, bez ikakve odgovornosti banke za plaćanje ili prihvaćanje. Što se tiče prodavatelja, za njega obrazac naplate jamči da roba neće prijeći na raspolaganje kupcu sve dok on ne izvrši uplatu, budući da prije primitka plaćanja dokumenti ostaju na raspolaganju banci za naplatu.

Isporučeni artikal nije jednokratna narudžba;

Prodavac i kupac održavaju odnos uzajamnog povjerenja;

Ne postoje ograničenja uvoza (na primjer, kontrola valute u zemlji kupca) i poteškoće u dobijanju potrebnih dozvola;

Ekonomsko, političko i pravno okruženje u zemlji kupca je stabilno.

Istovremeno, treba napomenuti da oblik naplate naselja ima i ozbiljne nedostatke, koji naglo umanjuju njegovu prednost u izvoznim naseljima.

Prvo, postoji prilično veliki vremenski jaz između isporuke robe, prijenosa dokumenata u banku i primanja uplate, što usporava promet sredstava izvoznika. Drugo, do trenutka kada dokumenti stignu u banku uvoznika, on može odbiti da ih plati ili postati nesolventan. Osim toga, može doći do situacije kada isporuka robe nadmaši prijem dokumenata u banci i prijem od uvoznika bez otpremnih dokumenata, što povećava rizik neplaćanja.

Stoga su važni uvjeti za normalno funkcioniranje načina naplate naplate pouzdanost kupca i njegov komercijalni ugled, jasnoća i izvjesnost odredbi ugovora u odnosu na obaveze izvoznika i uvoznika, otprema roba u strogom skladu sa uslovima transakcije, prenos dokumenata robe na kupca tek nakon plaćanja ili prihvatanja računa.

Što se tiče koncepta "naplate", on je dat i na zakonodavnom i na doktrinarnom nivou, gdje svaki od pravnika daje svoju definiciju. Analizirajući neka gledišta, pokušat ćemo dati vlastiti koncept ove pravne kategorije.

Na zakonodavnom nivou, koncept naplate dat je u Pravilima o jedinstvenoj naplati i u Građanskom zakoniku Ruske Federacije. Ako se obratimo Jedinstvenim pravilima naplate, onda naplata znači "operacije s dokumentima koje banke izvode na osnovu uputa primljenih u nalogu za naplatu" kako bi:

a) potvrdu o prihvaćanju i (ili) plaćanju, ili

b) izdavanje komercijalnih dokumenata protiv prihvatanja i / ili protiv plaćanja, ili

c) izdavanje dokumenata pod drugim uslovima.

Za razliku od stranog zakonodavstva, rusko zakonodavstvo nije tako dosljedno u definiranju naplate.

Među temeljnim obilježjima prikupljanja valja istaknuti:

1) nalog klijenta banci da primi (naplati) novac od uplatitelja ili da dobije pristanak za plaćanje novca (prihvatanje plaćanja);

2) izvršenje naloga na teret klijenta;

3) izvršavanje naloga od strane banke doznačioca nezavisno ili uz pomoć naplate.

Možemo reći da je naplata bankarska operacija u kojoj izvoznik, ispunivši svoje obaveze prema ugovoru, upućuje banku da primi plaćanje ili prihvatanje računa od uvoznika uz predočenje relevantnih dokumenata.

Dokumenti s kojima se obavljaju naplate podjeljeni su u dvije grupe prema Jedinstvenim pravilima: finansijska dokumenta (mjenice, mjenice, čekovi i drugi slični dokumenti koji se koriste za primanje gotovine) i komercijalna dokumenta (računi, transportna dokumenta, vlasnički listovi ili otpremnica ili bilo koja druga nefinansijska dokumentacija (npr. specifikacije, certifikati itd.)). S tim u vezi, definirane su dvije vrste naplate:

1) čisto sakupljanje;

2) dokumentarna zbirka.

Neto naplata je zbirka finansijskih dokumenata koji nisu popraćeni komercijalnim dokumentima.

Dokumentarna zbirka znači prikupljanje:

a) finansijska dokumenta uz komercijalne dokumente;

b) komercijalna dokumenta koja nisu popraćena finansijskim dokumentima.

Zapravo, naplata dokumentacije je bankarska operacija u kojoj banka djeluje kao posrednik između izvoznika i uvoznika, prima naplatu zajedno s uputama izvoznika i predočava uvozniku dokumente koji potvrđuju isporuku robe u zamjenu za plaćanje ili prihvaćanje mjenice u skladu sa zahtjevima primljenog uputstva.

Ovisno o roku plaćanja, možete podijeliti:

1. Preuzimanje sa plaćanjem po viđenju. U tom slučaju imenovana banka mora izvršiti prezentaciju za plaćanje odmah po prijemu naloga za naplatu.

2. Naplata sa odloženim plaćanjem, u kojoj banka izvršiteljka mora dostaviti dokumente za prihvatanje odmah po prijemu naloga za naplatu kako bi primila uplatiteljov zahtjev, a zahtjev za plaćanje mora se podnijeti najkasnije na dan navedenog roka dospijeća u dokumentu.

Ovisno o načinu uplaćivanja sredstava na račun prodavatelja, postoje:

1) poštanska naplata;

2) telegrafska zbirka;

3) elektronsko prikupljanje.

Primjenjuje se nalog za naplatu:

U slučajevima kada je neosporan postupak prikupljanja sredstava utvrđen zakonom, uključujući i prikupljanje sredstava od strane organa koji vrše kontrolne funkcije;

Za prikupljanje izvršnih dokumenata;

U slučajevima koje stranke predviđaju glavnim ugovorom, ovisno o odredbi banke koja opslužuje uplatitelja s pravom da otpiše sredstva s računa platitelja bez njegovog naloga.

Pravni osnov za otpis sredstava sa računa treba smatrati čl. Art. 854 i 855 Građanskog zakonika Ruske Federacije, gdje je naznačeno da povlačenje sredstava s računa vrši banka na osnovu naloga klijenta. Bez naloga klijenta, povlačenje sredstava na računu dozvoljeno je sudskom odlukom, kao i u slučajevima utvrđenim zakonom ili predviđenim ugovorom između banke i klijenta.

Razmotrimo poravnanja čekovima. Ček je dokument koji sadrži pisani nalog vlasnika računa bankovnoj instituciji koja vodi njegov račun da donosiocu čeka ili drugoj osobi navedenoj u čeku uplati određeni iznos novca.

Čekovi se koriste za izmirenje u bezgotovinskom obliku između pravnih lica, kao i fizičkih i pravnih lica radi smanjenja gotovinskih poravnanja za primljenu robu, obavljeni posao ili pružene usluge. Poravnanje čekovima nije dozvoljeno između pojedinaca.

Prilikom izračunavanja čekovima, sljedeći subjekti međusobno stupaju u ekonomske odnose:

Trasant - pravno ili fizičko lice koje plaća čekom i potpisuje ga;

Primalac - organizacija koja je primalac novca pod čekom;

Banka izdavateljica - banka koja izdaje čekovnu knjižicu organizaciji ili pojedincu.

Treba naglasiti da se u području bezgotovinskog plaćanja koriste čekovi plaćanja. Čekovi koji se koriste za podizanje gotovine sa računa otvorenih u bankama nazivaju se novčani čekovi. Čekovna knjižica važi godinu dana. U dogovoru sa bankarskom institucijom, rok važenja nekorištene čekovne knjižice može se produžiti. Ček sadrži sljedeće elemente:

Naziv "čekovna potvrda";

Ime vlasnika čekovne knjižice i broj njegovog računa;

Naziv banke izdavaoca;

Identifikacioni broj trasata i primaoca uplate;

Ime primaoca;

Nalog trasantice banci izdavateljici da plati određeni iznos;

Svrha plaćanja;

Datum, mjesec i godina sastavljanja čeka, mjesto sastavljanja čeka;

Potpis ladice i pečat.

Ček koji nema bilo koji od gore navedenih elemenata je nevažeći i vraća se u banku neiskorišten. Ček iz čekovne knjižice prezentira se prije korištenja u banci primatelja čeka deset kalendarskih dana (dan izdavanja čeka se ne računa).

Da bi dobila čekovnu knjižicu, organizacija podnosi zahtjev banci izdavačici u jednom uzorku.

Platilac podnosi banci izdavaocu zahtjev za prijem čekovne knjižice, kao i naloge za plaćanje za uplatu sredstava.

Banka izdavalac deponuje sredstva na zasebnom analitičkom računu "Poravnanje čekovima".

Platilac prima čekovnu knjižicu od svoje banke na osnovu zahtjeva.

Uplatitelj, primivši fakturu dobavljača za proizvod ili uslugu, ispisuje ček i predaje ga dobavljaču.

Dobavljač istovara robu kupcu.

Dobavljač dostavlja ček banci koja ga opslužuje zajedno sa tri kopije registara.

Banka primatelj, nakon provjere ispravnosti registra, detalja čeka i pravovremenosti njegovog predstavljanja za plaćanje, prihvaća ček s registrom i zajedno s drugom i trećom kopijom registra prikuplja ček banka izdavalac.

Banka izdavatelj zadužuje čekovni iznos s računa kupca na kojem je položen.

Banka izdavalac prenosi novac na račun primaoca.

Banka dobavljača kreditira iznos prikazan na čeku na račun prodavca.

U prijavi i kuponu uz nju trasant upisuje broj računa s kojeg će se čekovi plaćati.

Garantovano plaćanje čekova osigurano je polaganjem sredstava na poseban račun „Poravnanja čekovima“. Da bi se to učinilo, zajedno sa zahtjevom za čekovnu knjižicu, bankovni nalog se dostavlja platni nalog za preračunavanje sredstava na analitički račun "Poravnanje čekovima".

Ako su trasant i primalac čeka servisirani u istoj bankovnoj instituciji, nakon provjere ispravnosti podataka o čeku i upisu, sredstva se zadužuju s određenog računa trasata i pripisuju računu primatelja čeka na osnovu prve kopija registra. Da bi izvršila namire čekovima između klijenata različitih banaka, banka trasatora je dužna prihvatiti ček s registrom i zajedno s drugom i trećom kopijom registra prikupiti ček posebnom komunikacijom s bankom izdavateljicom. U tom slučaju sredstva se knjiže na račun primaoca čeka tek nakon što su ih primila od banke izdavaoca.

Nakon što primi ček, zajedno s dvije kopije registra, banka izdavatelj provjerava ispravnost čeka i više, a zatim prenosi novac na račun primatelja čeka.

Razmislite o nagodbama koristeći račune. Mjenica je vrsta dužničke obveze, sastavljena u strogo definiranom obliku, koja daje neosporno pravo zahtijevati isplatu iznosa naznačenog u mjenici nakon isteka roka za koji je izdana.

Mjenica je:

Strogo formalni dokument, a odsustvo bilo kojih potrebnih detalja čini ga nevažećim;

Državni politehnički univerzitet u Sankt Peterburgu

Katedra za menadžment u društveno-ekonomskim sistemima

apstraktno

Na temu: "Glavne vrste transakcija za poravnanje i gotovinske usluge klijentima"

Izvodi student gr. 4242/5

I. S. Gavrilova

Provjerio nastavnik:

M.V. Ivanov

St. Petersburg

U savremenim uslovima novac je sastavni atribut ekonomske aktivnosti. Stoga se sve transakcije vezane za isporuku materijalnih vrijednosti i pružanje usluga završavaju u gotovini. Glavna svrha poravnanja je opsluživanje novčanog prometa (promet plaćanja). Plaćanja mogu biti u gotovini i bezgotovinski.

Odabir banke za gotovinske usluge od strane klijenta obavezuje banku da osigura visok kvalitet pružanja usluga poravnanja, koje mora biti obavljeno blagovremeno, ekonomično i pouzdano. Budući da su kontakti s bankom o gotovinskim uslugama redovni, ovisno o kvaliteti rada banke, klijenti donose odluku o svrsishodnosti daljnje saradnje s bankom, o stepenu valjanosti tarifa za gotovinske usluge koje je banka utvrdila. Organizacija gotovinskih usluga je "posjetnica" svake banke.

Računovodstvo gotovinskih transakcija u banci ima značajne karakteristike - po prirodi transakcija koje se odražavaju u računovodstvu, i po organizaciji računovodstvenog posla, po obliku i sadržaju računovodstvene i druge računovodstvene dokumentacije i, naravno, po glavnim računovodstvenim stavkama .

Za rad računovođe potrebna su jasna, detaljna, zakonski utvrđena uputstva o računovodstvu i poreskom računovodstvu i kontroli nad obavljanjem poslovnih transakcija i njihovom zakonitosti. Potreba za kontrolom nastaje zbog činjenice da se nepravilnim izvršavanjem transakcija, pogrešnim odražavanjem u računovodstvu pojedinačnih odluka, kontroliše kretanje sredstava, prihodi i rashodi banke.

Učinkovitost upravljanja aktivnostima poslovne banke u potpunosti ovisi o sposobnosti pravovremenog primanja potpunih, tačnih, objektivnih, dovoljno detaljnih i pravovremenih ekonomskih informacija. Nemaju sve banke savršenu organizaciju računovodstvenog procesa za gotovinske transakcije.

Poravnanje i gotovinsko poslovanje - vođenje računa pravnih i fizičkih lica i poravnanje u njihovo ime.

Ukupnost svih plaćanja koja posreduju u kretanju vrijednosti u novčanom obliku između finansijskih i nefinansijskih privrednih subjekata u privrednom prometu zemlje predstavlja promet novca, njegov glavni dio je promet plaćanja u kojem se novac koristi za isplatu obveze, odnosno funkcionira kao sredstvo plaćanja, a koje se izvršava i u gotovini i u bezgotovinskom obliku. Prevladava bezgotovinski promet plaćanja, odnosno kretanje novca vrši se u obliku unosa na račune klijenata kod kreditnih institucija. U procesu kretanja, novac se neprestano kreće iz bezgotovinskog oblika u gotovinu i nazad.

Banke su osnova i polazište za promet gotovinskih i bezgotovinskih plaćanja, a same stvaraju sredstva plaćanja. U skladu s ruskim zakonom, sve organizacije, bez obzira na oblik vlasništva, dužne su svoja sredstva držati u institucijama banaka, a bezgotovinska plaćanja pravna i fizička lica obavljaju preko banaka u kojima su otvorili odgovarajuće račune . Banke otvaraju poravnanje i tekuće račune za klijente, a korespondentne račune u drugim poslovnim bankama.

Poravnanje i gotovinsko poslovanje banaka, uključujući otvaranje i održavanje bankovnih računa pravnih i fizičkih lica, vrlo su važna i profitabilna aktivnost za banke.

Privlačenje pravnih i fizičkih lica za usluge poravnanja i gotovine omogućava bankama da s njima uspostave poslovne odnose kako bi se odnos u pogledu poravnanja i gotovinskih usluga u budućnosti razvio u druge, bliže oblike saradnje: kreditiranje, davanje bankovnih garancija, lizing, faktoring, povjerenje itd. itd. Ovako izgrađena veza vrlo je jaka, jer se banka i klijent dobro poznaju i vjeruju jedni drugima, pa postaju obostrano zainteresovani i obostrano korisni partneri. Sredstva koja je banka primila tokom poravnanja i gotovinskih usluga klijentima pomažu joj u održavanju likvidnosti, odnosno u osiguravanju pravovremenog ispunjenja obaveza. Također, obavljajući operacije poravnanja i gotovine, banke osiguravaju funkcioniranje preduzeća, vrše plaćanja poreza i transfere u vanbudžetske fondove.

Prilikom otvaranja namirenog (tekućeg) računa banka sklapa s klijentom ugovor o namirenju i usluzi gotovine. Ugovor o poravnanju i usluzi gotovine - ugovor između poslovne banke i klijenta, kojim se utvrđuje postupak funkcioniranja odgovarajućeg tekućeg računa. U skladu sa ugovorom, banka preuzima niz obaveza:

Vođenje računa klijenta, odnosno uplaćivanje sredstava primljenih na ime klijenta i od njega na račun, zaduživanje sredstava na zahtjev klijenta;

Služba za korisnike poravnanja;

Gotovinske usluge klijentu, odnosno prihvaćanje gotovine od njega radi knjiženja na bankovni račun ili zaduženje s računa i izdavanje gotovine klijentu;

Osigurajte sigurnost svih sredstava primljenih na račun klijenta; obavlja operacije otpisa sredstava sa računa klijenta putem bankovnog transfera u njegovo ime;

Osigurati povjerljivost informacija o ekonomskim aktivnostima klijenta i transakcijama koje se obavljaju na njegovom računu;

Izdajte izvode klijentu s njegovog računa.

Bezgotovinska poravnanja i gotovinske usluge za klijente obavljaju se putem odjeljenja za poravnanje i blagajne banaka.

Za gotovinsko opsluživanje klijenata u banci, osnovan je gotovinski centar - posebno opremljena prostorija banke. Blagajna omogućava izdavanje, prijem, obradu i sigurnost gotovine. Ukupan iznos gotovine u banci naziva se operativna blagajna. Uključuje primitke i izdatke, primitke i izdatke, blagajne za ponovno brojanje i promjenu novca, večernje blagajne. Kako bi podržala operativne blagajne, banka može primiti gotovinu u posebnom odjelu Centralne banke - centru za poravnanje i gotovinu (RCC) - na ček, dok se odgovarajući iznos tereti s korespondentnog računa banke u RCC -u. S druge strane, izdavanje novca od blagajnika banaka također se vrši na osnovu čekova gotovine i naloga za odljev gotovine.

Organizacije koje imaju gotovinsku zaradu svake večeri je prikupljaju u institucijama banke, gdje se knjiže na njihov tekući račun. U ovom slučaju gotovina se pretvara u bezgotovinu. Organizacija može imati ograničenu količinu gotovine na blagajni. Država nastoji ograničiti novčane tokove za pravna lica kako bi smanjila troškove distribucije, povećala efikasnost nacionalne ekonomije i naplatu poreza, kao i u druge svrhe. Stoga je za poslovne subjekte određen limit u gotovini.

Limit organizacije blagajnika određuje se ugovorom s bankom koja pruža gotovinske usluge, dok su banke dužne pratiti gotovinsku disciplinu klijenta. Postupak i rokovi naplate novčanih primanja organizacija, postupak izračunavanja limita gotovine regulirani su Uredbom Centralne banke Ruske Federacije od 05.01.1998. Br. 14-P „O organizaciji gotovinskog prometa u Ruska Federacija".

Banka zauzvrat predaje višak gotovine centru za poravnanje i gotovinu Banke Rusije, gdje se oni knjiže na korespondentni račun banke u RCC -u. Maksimalni saldo novca u operativnoj blagajni određuje banka u dogovoru s nadležnim teritorijalnim odjelom Centralne banke Ruske Federacije. Ovo maksimalno stanje odgovara unutarmjesečnim potrebama banke za gotovinom.

Sve transakcije poravnanja i gotovinskih usluga klijentima obavljaju se u skladu sa zakonodavstvom Ruske Federacije, uputstvima i pravilima Centralne banke Ruske Federacije.

Kao što je gore spomenuto, operacije poravnanja gotovinom su održavanje računa pravnih i fizičkih lica i provođenje poravnanja u njihovo ime. Dakle, klijent banke može biti fizičko i pravno lice.

Glavne vrste transakcija za poravnanje i gotovinske usluge klijentima su:

1. Otvaranje i održavanje bankovnih računa u rubljima i stranoj valuti; 2. Bezgotovinski transferi sredstava na računima Klijenata; 3. Hitno izvršenje svih uplata primljenih od Banke tokom radnog dana; 4. Izdavanje gotovine; 5. Ponovni izračun i provjera gotovine;TEMA: ODRŽAVANJE POSLOVANJA IZRAČUNA Pitanja: Implementacija usluga poravnanja i gotovine za klijente. Implementacija bezgotovinskog plaćanja. Implementacija međubankarskih poravnanja. Sprovođenje međunarodnih poravnanja za izvozno-uvozne operacije. Usluga poravnanja transakcija pomoću različitih vrsta platnih kartica.

Poravnanje i gotovinsko opsluživanje klijenata je vrsta aktivnosti banke koja omogućava i osigurava privlačenje sredstava pravnih i fizičkih lica u banku, kao i njihovo plasiranje u ime i na teret banke.

Poravnanje i gotovinsko opsluživanje klijenata je vrsta aktivnosti banke koja omogućava i osigurava privlačenje sredstava pravnih i fizičkih lica u banku, kao i njihovo plasiranje u ime i na teret banke.

UGOVOR O BANKOVNOM RAČUNU UKLJUČUJE: - subjekte poravnanja, njihova prava i obaveze; - predmet ugovora; - trošak usluga; - odgovornost stranaka za obavljanje transakcija na računu; - uslove, postupak, uslove za obavljanje poslova; - količinu i prirodu informacija dostavljenih prijatelju; - bitni dodatni uslovi; - pravne adrese.

UGOVOR O BANKOVNOM RAČUNU UKLJUČUJE: - subjekte poravnanja, njihova prava i obaveze; - predmet ugovora; - trošak usluga; - odgovornost stranaka za obavljanje transakcija na računu; - uslove, postupak, uslove za obavljanje poslova; - količinu i prirodu informacija dostavljenih prijatelju; - bitni dodatni uslovi; - pravne adrese.

Da bi otvorio bankovni račun, klijent mora podnijeti sljedeće dokumente: n - prijavu utvrđenog obrasca; n - dokument o državnoj registraciji; n - kopija osnivačkog akta; n - ovjerena kopija statuta kompanije; n - dokumenti koji potvrđuju ovlaštenja direktora i gl. računovođa; n - notarski ovjerena kartica sa uzorcima potpisa prvih službenika preduzeća i otiskom njenog pečata; n - potvrda poreske inspekcije o registraciji preduzeća; n - potvrde iz socijalnih fondova.

Da bi otvorio bankovni račun, klijent mora podnijeti sljedeće dokumente: n - prijavu utvrđenog obrasca; n - dokument o državnoj registraciji; n - kopija osnivačkog akta; n - ovjerena kopija statuta kompanije; n - dokumenti koji potvrđuju ovlaštenja direktora i gl. računovođa; n - notarski ovjerena kartica sa uzorcima potpisa prvih službenika preduzeća i otiskom njenog pečata; n - potvrda poreske inspekcije o registraciji preduzeća; n - potvrde iz socijalnih fondova.

Bankovni račun se koristi za skladištenje sredstava vlasnika računa i evidentiranje njihovog kretanja. n Vrste bankovnih računa: n poravnanje n štednja n račun dužnika n tranzitna valuta n budžet n korespondent n kliring n depozit n kredit

Bankovni račun se koristi za skladištenje sredstava vlasnika računa i evidentiranje njihovog kretanja. n Vrste bankovnih računa: n poravnanje n štednja n račun dužnika n tranzitna valuta n budžet n korespondent n kliring n depozit n kredit

Servisiranje gotovine klijenata banaka vrši se na osnovu: n Uredbe Banke Rusije od 24.04.2008. N 318 -P "O postupku obavljanja gotovinskih transakcija i pravilima skladištenja, transporta i prikupljanja novčanica i kovanica Banke" Rusije u kreditnim institucijama na teritoriji Ruske Federacije "; n Odredbe Banke Rusije od 12.10.2011. br. 373 -P" O postupku obavljanja gotovinskih transakcija s novčanicama i kovanicama Banke Rusije na teritoriji Ruske Federacije. "

Servisiranje gotovine klijenata banaka vrši se na osnovu: n Uredbe Banke Rusije od 24.04.2008. N 318 -P "O postupku obavljanja gotovinskih transakcija i pravilima skladištenja, transporta i prikupljanja novčanica i kovanica Banke" Rusije u kreditnim institucijama na teritoriji Ruske Federacije "; n Odredbe Banke Rusije od 12.10.2011. br. 373 -P" O postupku obavljanja gotovinskih transakcija s novčanicama i kovanicama Banke Rusije na teritoriji Ruske Federacije. "

n Usluge gotovine za klijenta uključuju sljedeće: n - primanje gotovine od klijenta i njihovo knjiženje na račun klijenta; n - zaduživanje sredstava sa računa klijenta i njihovo odobravanje u gotovini; n - naplata sredstava klijenta.

n Usluge gotovine za klijenta uključuju sljedeće: n - primanje gotovine od klijenta i njihovo knjiženje na račun klijenta; n - zaduživanje sredstava sa računa klijenta i njihovo odobravanje u gotovini; n - naplata sredstava klijenta.

Bezgotovinsko plaćanje u Ruskoj Federaciji uređeno je sljedećim propisima: n Građanski zakonik (pogl. 45, 46); n Uredba Banke Rusije od 19. juna 2012. N 383 -P "O pravilima prenosa sredstava."

Bezgotovinsko plaćanje u Ruskoj Federaciji uređeno je sljedećim propisima: n Građanski zakonik (pogl. 45, 46); n Uredba Banke Rusije od 19. juna 2012. N 383 -P "O pravilima prenosa sredstava."

U skladu sa važećim zakonodavstvom, dopušteni su sljedeći oblici bezgotovinskog plaćanja: poravnanja platnim nalozima; naplatna naselja; poravnanja po akreditivu; poravnanja čekovima; poravnanja putem zahtjeva i naloga za plaćanje; poravnanja putem mjenica. poravnanja pomoću plastičnih kartica, kliring i elektronička poravnanja.

U skladu sa važećim zakonodavstvom, dopušteni su sljedeći oblici bezgotovinskog plaćanja: poravnanja platnim nalozima; naplatna naselja; poravnanja po akreditivu; poravnanja čekovima; poravnanja putem zahtjeva i naloga za plaćanje; poravnanja putem mjenica. poravnanja pomoću plastičnih kartica, kliring i elektronička poravnanja.

Međubankarska plaćanja su sistem bezgotovinskih plaćanja između kreditnih institucija. Funkcije međubankarskih poravnanja: n plasman sredstava u obliku depozita i kredita; n diskontovanje zapisa jedni od drugih i prema Centralnoj banci; n kupovina / prodaja vrijednosnih papira; n pružanje centraliziranih zajmova; n usluge poravnanja i gotovine za klijente u ime prijatelja na osnovu dopisnih odnosa.

Međubankarska plaćanja su sistem bezgotovinskih plaćanja između kreditnih institucija. Funkcije međubankarskih poravnanja: n plasman sredstava u obliku depozita i kredita; n diskontovanje zapisa jedni od drugih i prema Centralnoj banci; n kupovina / prodaja vrijednosnih papira; n pružanje centraliziranih zajmova; n usluge poravnanja i gotovine za klijente u ime prijatelja na osnovu dopisnih odnosa.

Poravnanja se mogu izvršiti putem: n mreže poravnanja Banke Rusije; n kreditne organizacije za korespondentne račune Lora i NOSTRO -a; n nebankarske kreditne institucije koje obavljaju poslove poravnanja (klirinške kuće); n intrabankarski sistem poravnanja (međugranski računi poravnanja). Za obavljanje poravnanja zaključuju se ugovori između kreditnih institucija i otvara se korespondentni račun.

Poravnanja se mogu izvršiti putem: n mreže poravnanja Banke Rusije; n kreditne organizacije za korespondentne račune Lora i NOSTRO -a; n nebankarske kreditne institucije koje obavljaju poslove poravnanja (klirinške kuće); n intrabankarski sistem poravnanja (međugranski računi poravnanja). Za obavljanje poravnanja zaključuju se ugovori između kreditnih institucija i otvara se korespondentni račun.

Dopisni račun je bankovni račun kreditne institucije koji odražava namirenja jedne kreditne institucije u ime druge kreditne institucije na osnovu zaključenog ugovora.

Dopisni račun je bankovni račun kreditne institucije koji odražava namirenja jedne kreditne institucije u ime druge kreditne institucije na osnovu zaključenog ugovora.

Međunarodna poravnanja za izvozne i uvozne operacije sistem je za reguliranje plaćanja novčanih potraživanja i obaveza koje nastaju između vlada, organizacija, institucija i građana različitih zemalja. Glavno mjesto u međunarodnim poravnanjima zauzimaju vanjskotrgovinska plaćanja po kreditima i ulaganjima.

Međunarodna poravnanja za izvozne i uvozne operacije sistem je za reguliranje plaćanja novčanih potraživanja i obaveza koje nastaju između vlada, organizacija, institucija i građana različitih zemalja. Glavno mjesto u međunarodnim poravnanjima zauzimaju vanjskotrgovinska plaćanja po kreditima i ulaganjima.

U okviru spoljno -ekonomskih odnosa, banke pružaju sljedeće usluge: n devizna trgovina; n operacije poravnanja; n implementacija finansiranja; n pružanje garancija.

U okviru spoljno -ekonomskih odnosa, banke pružaju sljedeće usluge: n devizna trgovina; n operacije poravnanja; n implementacija finansiranja; n pružanje garancija.

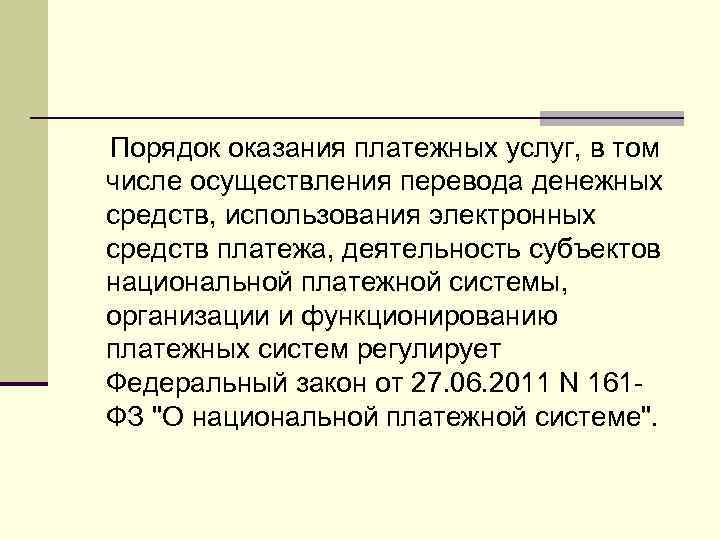

Postupak pružanja platnih usluga, uključujući prijenos sredstava, korištenje elektronskih sredstava plaćanja, aktivnosti subjekata nacionalnog platnog prometa, organizacija i rad platnih sistema uređeni su Federalnim zakonom od 27.06. 2011. N 161 FZ "O nacionalnom platnom sistemu".

Postupak pružanja platnih usluga, uključujući prijenos sredstava, korištenje elektronskih sredstava plaćanja, aktivnosti subjekata nacionalnog platnog prometa, organizacija i rad platnih sistema uređeni su Federalnim zakonom od 27.06. 2011. N 161 FZ "O nacionalnom platnom sistemu".

Postupak izdavanja, cirkulacije i korištenja bankovnih kartica, obavljanja bankarskih poslova uz njihovu pomoć određen je Uredbom Banke Rusije od 24.12.2004. N 266 -P "O pitanju platnih kartica i o poslovima koji se obavljaju uz njihovu upotrebu. "

Postupak izdavanja, cirkulacije i korištenja bankovnih kartica, obavljanja bankarskih poslova uz njihovu pomoć određen je Uredbom Banke Rusije od 24.12.2004. N 266 -P "O pitanju platnih kartica i o poslovima koji se obavljaju uz njihovu upotrebu. "

Zahtevi i. Pod transakcijama poravnanja razumijevaju se:

Izvršenje naloga (instrukcija) klijenata:

O otplati duga na,

· Kreditiranje ulaznih sredstava klijentima;

· Poslovanje za obavljanje ekonomskih aktivnosti same banke;

· I unutar zemlje i sa inostranstvom.

Transakcije poravnanja koje obavljaju poslovne banke uključuju transakcije platnih naloga, zahtjeva za plaćanje, čekova, akreditiva, mjenica i kreditnih kartica. Postupak izvođenja ovih operacija uključuje njihovu dokumentaciju, tok dokumenata, računovodstvo i kontrolu. Pravila za njihovo poboljšanje, koja je utvrdila Centralna banka Ruske Federacije, obavezna su za preduzeća svih oblika vlasništva. U slučaju papirologije, dokumenti o poravnanju moraju biti u skladu sa zahtjevima utvrđenih standarda i sadržavati potrebne detalje.

Zahtev za plaćanje- Ovo je dokument o poravnanju koji sadrži zahtjev primatelja sredstava prema uplatitelju da uplati određeni iznos putem banke. Zahtjevi za plaćanje najprikladniji su za plaćanje robe i usluga. Postoje različiti zahtjevi za plaćanje sa prethodnim i naknadnim prihvatanjem. Nedostaci poravnanja sa zahtjevima za plaćanje su duga cirkulacija dokumenata i mogućnost neplaćanja zbog nedostatka sredstava od uplatitelja.

Platni nalog je dokument o poravnanju koji sadrži nalog uplatitelja banci da prenese određeni iznos sa njegovog računa na račun korisnika. Najčešće se nalozi za plaćanje koriste u naseljima za poljoprivredne proizvode kupljene od kolektivnih i državnih poljoprivrednih gazdinstava, kao i za avansna plaćanja za usluge i robu, akontacije, pretežni dio ne-robnih plaćanja, na primjer, u proračun. Nedostatak je što dobavljači mogu postati ovisni o kupcima koji mogu odgoditi izdavanje naloga za plaćanje.

Blagajnički ček- dokument koji sadrži trasantov nalog banci da prenese određeni iznos sa njegovog računa na račun čeka vlasnika. Čekove za provjeru treba razlikovati od novčanih čekova koji se koriste za izdavanje gotovine iz banke: ne mogu se koristiti za davanje gotovine. Čekovi se koriste u naseljima za robu prihvaćenu prema prihvatnim dokumentima, kao i za transportne usluge. Ovo je jedan od garantovanih oblika plaćanja. Plaćanje čekova vrši se putem banke ili iz posebno stvorenog depozita.

Akreditiv- nalog banke kupca banci dobavljača za isporučenu robu ili pružene usluge pod uslovima navedenim u akreditivu kupca. Akreditivi se koriste za nerezidentna plaćanja robe, uglavnom za jednokratne isporuke. Nedostaci obračuna akreditiva uključuju kašnjenje u prometu tereta: roba se otprema tek nakon primitka akreditiva.

Kontrolu ispravnosti poravnanja između ekonomskih agencija provode same poslovne banke i njihove institucije. RCC kontroliše ispravnost i potpunost završetka poravnanja (međusobno usklađivanje računa). Za normalna poravnanja, CB moraju održavati kreditna stanja na svojim računima. Banke i RCC -i odgovorni su za počinjene povrede, ali podnošenje žalbe ili zahtjeva ne obustavlja poslovanje, već predviđa određene kazne. Organizacija poravnanja treba ispuniti zahtjeve pouzdanosti, predvidljivosti i optimalnog roka plaćanja. Međutim, u sadašnjoj fazi razvoja implementacija kalkulacija ima niz poteškoća (registracija dodatne dokumentacije za biro za projektovanje, slaba tehnička podrška RCC -a, veliki broj dokumenata u postojeća 4 oblika plaćanja, neovlašteni pristup do informacija). Sistemi poravnanja u Centralnoj banci Ruske Federacije i KB -u stalno se poboljšavaju: objedinjuju se oblici poravnanja, vrši se standardizacija i tipizacija dokumenata o poravnanju i plaćanju, Centralna banka Ruske Federacije stvara elektronski sistem plaćanja osmišljen da skrati vrijeme podmirivanja i obilje papirnih dokumenata.

Uobičajeno korištena formulacija su usluge poravnanja i gotovine (CSC).

Vrste računa.

Banke otvorene u valuti Ruske Federacije i stranim valutama: tekući računi; računi za poravnanje; budžetski računi; korespondentni računi; korespondentni podračuni; računi povjerenja; posebni bankovni računi; računi depozita sudova, odeljenja sudskih izvršitelja, agencija za sprovođenje zakona, notara; depozitne račune.

Tekući računi otvorena su pojedincima za obavljanje transakcija poravnanja koje nisu povezane s poduzetničkom aktivnošću ili privatnom praksom.

Računi poravnanja otvorena su za pravna lica koja nisu kreditne institucije, kao i za individualne preduzetnike ili pojedince koji se bave privatnom praksom u skladu sa procedurom utvrđenom zakonodavstvom Ruske Federacije za sklapanje poravnanja vezanih za preduzetničku aktivnost ili privatnu praksu. Tekući računi se otvaraju za predstavništva kreditnih institucija, kao i za neprofitne organizacije radi namirenja vezanih za postizanje ciljeva za koje su neprofitne organizacije stvorene.

Budžetski računi otvorene su za osobe koje obavljaju transakcije sa budžetskim sredstvima svih nivoa budžetskog sistema Ruske Federacije i državnim vanbudžetskim fondovima Ruske Federacije.

Dopisnički računi otvoren za kreditne institucije. Dopisni računi u stranim valutama otvoreni su za Banku Rusije.

Dopisnički podračun i otvorene za podružnice kreditnih institucija.

Pouzdani računi su otvoreni za povjerenika da izvrši poravnanja u vezi s aktivnostima upravljanja povjerenjem.

Posebni bankovni računi, uključujući posebne bankovne račune bankovnog agenta za plaćanja, bankovnog subagenta za plaćanje, agenta za plaćanja, dobavljača, bankovni račun za trgovanje, bankovni račun u kliringu, račun za garantni fond platnog sistema za pravne osobe, fizička lica, individualne poduzetnike kako bi izvršili operacije odgovarajućeg tipa koje one predviđaju.

Depozitni računi sudovi, odjeljenja službe ovrhovoditelja, agencije za provođenje zakona, javni bilježnici su otvoreni sudovima, odjelima službe ovrhovoditelja, agencijama za provođenje zakona, bilježnicima za kreditiranje privremeno primljenih sredstava, kada obavljaju poslove utvrđene zakonom Ruske Federacije i u slučajevima utvrđenim zakonodavstvom Ruske Federacije.

Depozitni računi otvorena su fizičkim i pravnim licima za knjiženje sredstava plasiranih u banke radi primanja prihoda u obliku kamata obračunatih na iznos plasiranih sredstava.

tekući račun- račun koji je otvorila banka organizacije ili pojedinca radi obavljanja novčanih transakcija u vezi sa svojim ekonomskim aktivnostima. Dakle, tekući račun je potreban za:

Kreditirati prihod od preduzetničke aktivnosti i izvršiti plaćanja vezana za ovu aktivnost dobavljačima i drugim ugovornim stranama za zaključene transakcije

· Upišite iznos primljenih kredita;

· Izvršiti poravnanje s bankama po primljenim kreditima i kamatama na njih;

· Izvršiti isplatu plata i drugih isplata zaposlenima;

· Izvršite druge operacije poravnanja.

Depozitni račun- ili kako se drugačije zove - depozitni račun - dizajniran je za pohranu privremeno besplatnih sredstava. Značajka ovog računa je osnova za otvaranje: ugovora o bankovnom depozitu.

Devizni račun- koristi se za obavljanje transakcija poravnanja u stranoj valuti. Imajte na umu da je „strana valuta“ novac priznat kao zakonsko sredstvo plaćanja u dotičnoj stranoj zemlji.

Kreditni račun- koristi banka za praćenje odobrenih kredita i, što je najvažnije, onih koje je vratio.

Račun kartice(ponekad se naziva i SCS) - otvara banka radi evidentiranja transakcija koje klijenti obavljaju pomoću bankovne kartice.