Ticaret ve ihracat finansmanı. Ticaret finansmanı işlemleri İhracat işlemleri için örnek gereklilikler

İhracat finansmanı- Bu:

- yukarıdaki ürünlerin satışından beklenen ihracat geliri miktarını aşmayacak miktarda ürünlerin üretim ve sevkıyat aşamasında fon alma imkanı;

- İşletmelerin işletme sermayesi çıkışının önlenmesi ve mevcut kaynakların aktif kullanımı.

1. İhracat öncesi finansman (360 güne kadar):

İhracat öncesi finansman, diğer işletme giderlerinin finansmanı da dahil olmak üzere, ihraç edilen malların üretimi için hammadde alımı için ihracatçıya kredi sağlanmasından oluşur. İhracat bedelinin alınmasına kadar malların üretimi ve teslimi süresi boyunca ihracat sözleşmesi kapsamındaki yükümlülüklerin yerine getirilmesini sağlamak amacıyla ihracatçıya masrafları yabancı bankalar pahasına kredi kaynağı sağlanması şeklinde gerçekleştirilir. Kredi vermenin ana koşullarından biri, ithalatçının bankası tarafından ihracatçı lehine, icra ve danışmanlık bankası olarak JSC Rosselkhozbank'ı belirten, gayri kabili rücu vesikalı bir akreditif düzenlenmesidir.

- kredi vadesi - 360 güne kadar;

- kredi para birimi – USD, EUR;

- kredi tutarı – sözleşme kapsamında açılan akreditif tutarının %80'ine kadar;

- asgari kredi tutarı – 500 bin ABD Doları, Avro;

- Rosselkhozbank JSC ve yabancı bir bankanın tarifeleri;

- Kredi teminatı – Bankanın gereksinimlerine uygun olarak.

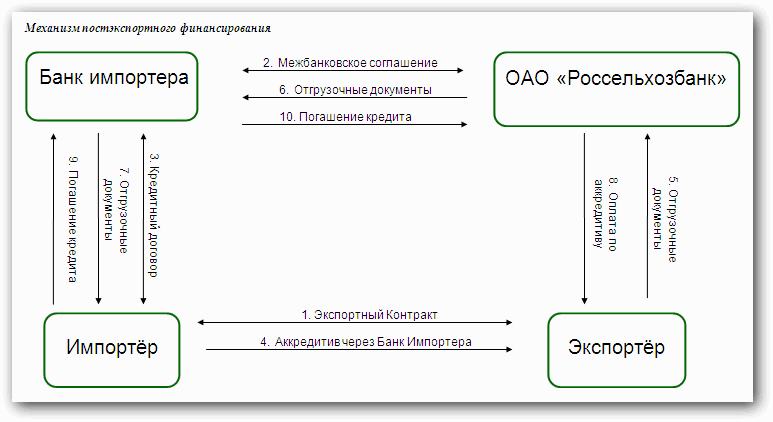

2. İhracat sonrası finansman (360 güne kadar):

İhracat sonrası finansman, İhracatçının ödeme akreditifinin şartlarına uygun belgeleri sevk edip Rosselkhozbank JSC'ye ibraz etmesinden sonra, İthalatçı Bankasının Rosselkhozbank JSC'den finansman yoluyla İthalatçıya kredi sağlamasından oluşur.

İhracat sonrası finansman, İhracatçının İthalatçıya daha fazlasını sunması gerektiğinde, İhracatçı yeni pazarlara girdiğinde ihracatı teşvik eden bir araçtır. karlı koşullar Geleneksel piyasa katılımcılarıyla karşılaştırıldığında. Bir dış ticaret sözleşmesi kapsamında akreditif ödeme şekli kullanılarak gerçekleştirilir.

Standart finansman koşulları:

- finansman süresi – 360 güne kadar;

- kredi para birimi – USD, EUR;

- finansman tutarı – sözleşme değerinin %100'üne kadar;

- ödeme yöntemi - geri dönülemez belgeli akreditif;

- minimum finansman tutarı – 100 bin ABD Doları, Avro;

- Rosselkhozbank JSC ve yabancı bir bankanın tarifelerine uygun olarak bir akreditif açma ve hizmet masrafları.

3. Devlet garantilerini kullanarak ihracat desteği:

Devlet garantilerinin sağlanmasına ilişkin Kurallara uygun olarak Rusya Federasyonu endüstriyel ürünlerin (mallar, işler, hizmetler) ihracatına devlet desteği sağlamak için döviz cinsinden (15 Aralık 2008'de değiştirilen 1 Kasım 2008 N 803 sayılı Rusya Federasyonu Hükümeti Kararnamesi ile onaylanmıştır).

Akreditif teyidi şartı şu şekilde yazılabilir veya şartlarına eklenebilir: “Bu belgeli akreditife onayımızı ekliyoruz ve akreditif tutarını (veya bir kısmını) tarafınıza ödemeyi taahhüt ediyoruz. Akreditif koşullarına uygun olarak tarafınızca sağlanan belgeler karşılığında".

Tedarik sözleşmesinin tarafları sadece birbirlerine değil, aynı zamanda akreditif işleminde her iki tarafta hareket eden bankalara da bir dereceye kadar güvenmiyorsa, akreditifin teyidi genellikle gerekli olur. Bu durumda, her iki tarafa da uygun üçüncü bir banka seçilir (genellikle birinci sınıf bir Batı bankası), akreditifi onaylar ve böylece, akreditife uygun belgelerin ibraz edilmesi üzerine (amir bankaya) ek bir ödeme yükümlülüğü üstlenir. bu tür bir akreditifin şartları. Çoğu durumda teyit bankası, akreditif kapsamında icra bankası olarak da atanır, yani akreditif kapsamındaki belgeleri kontrol eden ve bunların şartlarına uygunluğuna karar veren banka. Böylece, akreditif kapsamındaki belgelerin ödenmesi ve doğrulanması, tedarik sözleşmesinin her iki tarafına da uygun bir teyit bankası aracılığıyla gerçekleştirilir. Sonuç olarak, sözleşmenin uygunsuz ifasına karşı tedarikçi ve alıcının menfaatlerinin büyük ölçüde sigortalandığı değerlendirilmektedir.

İhracatçının, fonların alınmasının bir koşulu olarak alıcı tarafından veya onun adına düzenlenecek belgeleri (örneğin, bir nakliyecinin akreditifi) öngören bir akreditifi kabul etmeyi kabul etmesi durumunda kendisini ek riske maruz bırakabileceği dikkate alınmalıdır. malların alıcı tarafından teslim alındığını gösteren sertifika veya alıcının imzasıyla teyit edilen muayene sertifikası). İhracatçı, akreditif koşullarının şekil ve içeriğini kendisinin kontrol ettiği belgeler dışında başka belgeler içermediğinden emin olmalıdır.

İhracat öncesi finansman. İhracat öncesi finansman planları başlangıçta, üye şirketler ile banka arasında yerleşik ortaklıklar bulunan büyük finansal ve endüstriyel holdinglerde kullanıldı. Son yıllardaki uygulamalar, bu tür finansmanın bankalar tarafından, bankayla bağlantısı olmayan müşterilere giderek daha fazla tam teşekküllü bir hizmet olarak sunulduğunu göstermektedir.

İhracat öncesi finansman, bir banka tarafından ihracatçıya (lehine akreditif düzenlenen) ihraç edilen malların üretimi veya satın alınması için verilen bir kredidir. Bu durumda, böyle bir krediyi veren bankanın gereksinimleri, teminat koşullarını, örneğin ibraz edildikten sonra ihracatçının hesabına yatırılacak gelirleri içerebilir. gerekli belgeler bankaya. Bankalar genellikle müşterilerinden ek teminat talep etmektedir.

İhracatçı, yabancı alıcı lehine açılan akreditifi, dolaşımdan para çekmeden ve banka kredisi kullanmadan tedarikçilerine ödeme yapmak için de kullanabilmektedir. Örneğin, ihracatçının talebi üzerine icra bankasının akreditif kapsamındaki tutarın tamamını veya bir kısmını ihracatçı şirketin tedarikçileri lehine aktardığı devredilebilir bir akreditif kullanabilir. Ancak Rusya uygulamasında bu durumlarda bağlantılı akreditif daha sık kullanılmaktadır.

İlgili akreditif. Bu akreditif ödeme şeklini kullanırken ihracatçı aslında bir değil iki akreditifle karşı karşıya kalır; bunlardan biri yabancı alıcı tarafından ihracatçı lehine, diğeri ise ihracatçı tarafından açılır. tedarikçisinin lehine. Bu durumda, ilk akreditiften (ana akreditif olarak adlandırılır) elde edilen gelirlerin ikinci akreditifteki ödemeleri karşılaması gerekir. Bu akreditif şekli, örneğin ihracatçının tedarikçilere ilk akreditifin para biriminden farklı bir para biriminde ödeme yapması durumunda gerekli olabilir (alıcı fonları ihracatçıya euro cinsinden aktarır ve ihracatçı Rus borcunu öder). devredilebilir bir akreditifin kullanılamadığı durumlarda ruble cinsinden tedarikçiler. Ancak bu durumda iki farklı akreditif aynı anda geçerli olduğundan ihracatçının bankası her ne kadar ilk akreditifin varlığını dikkate alsa da yeni akreditif açabilmek için genellikle ek teminat talep etmektedir. Bir akreditifin icrasının ikincinin icrasına bağlı olmadığı unutulmamalıdır.

Akreditifleri içe aktar

İthalatçı bir firma için akreditif açmanın asıl amacı teslimatın sağlanmasıdır. kaliteli ürün belli bir zamanda ve yerde.

%100 nakit teminatlı akreditif. Bu durumda akreditif, dış ticaret sözleşmesi kapsamındaki işlerde avans ödemesine alternatif olabilir. İthalatçının malların bedelini ödemek için yeterli mali kaynağı varsa ve yukarıda açıklanan riskleri en aza indirmeye çalışıyorsa, satıcı lehine teyitli bir akreditif açmak için bankasıyla temasa geçebilir ve malın %100'ünü transfer edebilir. akreditif tutarı bu bankadaki hesaba yatırılır. Avans ödemesinden farklı olarak, teminatlı akreditif, ithalatçının çıkarlarını maksimum düzeyde koruyan ödeme koşulları belirlemenize olanak tanır (örneğin, akreditifte malların alındığı yeri ve zamanı tam olarak belirtmek, gerekli miktar ve teslimat yöntemi, mallar sevk edilene kadar ödeme yapılmayacağını garanti eder).

Bağımsız kuruluşlar tarafından verilen belgelerin zorunlu olduğu belirtilerek düşük kaliteli mal alma riski en aza indirilebilir (örneğin, ürünün kalite belgesi, miktarı, GOST gerekliliklerine uygunluk, veterinerlik sertifikası, menşe belgesi). ürün). Ancak, gönderilen belgeleri kontrol etmek için bankalar, kural olarak işlem tutarının% 0,25-0,35'ini aşmayan ek bir komisyon talep etmektedir.

Belgelerin ibrazından hemen sonra ödeme yapılan teminatsız akreditif. İthalat işlemlerinde bu akreditif ödeme şekli, uygulama şeması basit olduğundan en yaygın olanıdır. Böyle bir akreditif açarken, teminat tutarını bankaya önceden yatırmaya gerek yoktur; ithalatçı, malların bedelini ancak sevk edildikten sonra ödeyebilir. Akreditifin açıldığı teyidini alan satıcı, malı sevk edecek ve mutabakata varılan belgeleri ödemeyi yapacak bankaya ibraz edecektir. Böylece ithalatçı kendi malını başka yöne çevirmiyor. peşin Akreditifin açıldığı andan teyit bankası tarafından ödeme yapılana kadar geçen süre. Günümüzde bankaların böyle bir akreditif açma komisyonu (akreditifin yabancı bir banka tarafından onaylanmasının maliyeti de dikkate alındığında) yıllık %7-8 arasındadır, ancak bu değer akreditifin geçerlilik süresine bağlı olabilir. kredi ve sağlanan teminat türü.

Vadeli ödemeli teminatsız akreditif. Satıcı, mali kapasitesine bağlı olarak ithalatçıya ticari kredi sağlayabilir. Aynı zamanda akreditif kapsamında ödeme için bankasından teminat alır ve ithalatçının bankadan kredi çekmesine ya da ödeme için kendi fonlarını yönlendirmesine gerek kalmaz. işletme sermayesi. Yabancı satıcının kendi lehine açılan akreditif kapsamında ticari kredi vermeyi reddetmesi durumunda banka, ithalatçıya bu işlemin ithalat sonrası finansmanını (post-finansman) teklif edebilir.

Şirketlerin ithalat operasyonlarının bir parçası olarak VTB Bank şunları sunmaktadır: geniş bir yelpazede bağlantılı finans, ECA finansmanı, ithalat sonrası finansman ve garanti işlemlerine yönelik ticaret ve ihracat finansmanı ürün ve hizmetleri.

İlgili finansman

ECA kapsamındaki finansman

ECA finansmanı öncelikle, uzun geri ödeme süresine sahip yabancı tedarikçiler tarafından sağlanan sermaye yoğun mal ve hizmetlerin (uçak, yeni üretim hatları, tesis inşaatı, yüksek teknoloji ekipmanı, mühendislik ürünleri vb.) ithalatçılarına sağlanmaktadır. VTB, kurumsal bir müşteriye ithal ekipmanın satın alınması / yabancı bir karşı tarafın hizmetleri için yabancı finansal kuruluşlardan çekilen bağlı fonlama pahasına ödeme yapılması için amortisman ile uzun vadeli finansman sağlarken, ECA, şartları artırma işlemini garanti eder ve finansman maliyetini azaltır (borç ana tutarının ödenmesi için 2 yıla kadar ertelemeli ödeme de mümkündür).

ECA kapsamındaki finansman planı (akreditife dayalı) ECA kapsamındaki finansman planı (kredi mektubu olmadan yeniden finansman)İthalat sonrası finansman

Yabancı ihracatçılardan temin edilen mal ve hizmetlerin (emtia, gıda, tarım ürünleri, makine ve teçhizat, yedek parça vb.) ithalatçılarına ithalat sonrası finansman sağlanmaktadır. Sözleşmenin konusuna ve karşı taraf ülkesine bağlı olarak VTB, 5 yıla kadar sürelerle ithalat sonrası finansman düzenlemeye hazırdır.

Halihazırda ithalat sonrası finansman, vadeli ödeme ve iskontolu akreditif planı yoluyla uygulanmaktadır. Bu işlemi gerçekleştirirken VTB, ithalatçı müşteri adına, ihracatçı belgeleri sağladığında yabancı banka tarafından iskonto edilen, vadeli ödemeli bir akreditif açar. Aslında, Müşteri belirli bir süre için (5 yıla kadar) ertelenmiş bir ödeme alır. uygun oran yabancı ihracatçının, belgelerin yabancı bir bankaya gönderilmesi/ibraz edilmesi üzerine parayı hemen almasına rağmen.

Bu finansman şekli, VTB ile işbirliği yapan yabancı bankaların en uygun iskonto koşulları nedeniyle Müşteri için açık ara en karlı olanıdır.

İthalat sonrası finansman planı (ödemeli ve iskontolu akreditif)Akreditiflere ilişkin tüm bilgilere “Akreditif İşlemleri” bölümünden ulaşabilirsiniz.

Garanti işlemleri

VTB Bank tarafından yabancı bankaların karşı garantilerine karşı verilen banka garantileri, ithalatçının yabancı bir tedarikçinin (yabancı bir yüklenici dahil) sözleşmeyi yerine getirmeme riskini azaltmasına olanak tanır. inşaat projesi) sözleşme kapsamındaki yükümlülükler.

VTB Bank ayrıca yabancı bankaların yabancı ihracatçılar/yükleniciler lehine ödeme garantisi vermesini de organize etmektedir.

Şirketlerin ihracatını desteklemek amacıyla VTB Bank, ilgili finansman, garanti işlemleri ve bankalar için belge işlemlerine yönelik geniş bir yelpazede ticaret ve ihracat finansmanı ürün ve hizmetleri sunmaktadır.

İlgili finansman

Bağlantılı finansman, dış ticaret faaliyetlerinde bulunan VTB Bank müşterilerine yöneliktir. VTB, ana odak noktası kısa vadeli finansman olmak üzere, yabancı finansal kuruluşlardan sağlanan bağlantılı bankalararası fonlama yoluyla kurumsal müşterilere kredi sağlamaktadır.

Bağlantılı finansmanın avantajları arasında önemli miktarda fonun bulunması, VTB müşterileri için daha düşük borç verme maliyetlerinin sağlanması ve işlemin basit ve hızlı yapılandırılması ve uygulanması yer alıyor.

Bağlantılı finansman planı Garanti işlemleri ve onayı.İhracat Kredi Mektupları Finansmanı

Bu alanda VTB aşağıdaki hizmetleri sunmaktadır:

- İhracat sözleşmeleri çerçevesinde karşı taraf bankalar adına ve kontrgarantisi altında banka garantisi verilmesi:

VTB Bank, yabancı ithalatçıların yükümlülüklerinin yerine getirilmesini garanti eder. Sözleşme şartlarının yerine getirilmemesi ve Faydalanıcının garanti şartlarına uygun bir ödeme talebi sunması durumunda, VTB Bank talep tutarında ödeme yapar. VTB Bank ayrıca yabancı ithalatçılar/müşteriler lehine avansların iadesi/yükümlülüklerin yerine getirilmesi için yabancı bankalar tarafından garanti verilmesini de organize etmektedir.

- Karşı taraf bankalar tarafından verilen akreditiflerin teyidi:

İthalatçının ihracatçıya karşı sözleşme kapsamındaki yükümlülüklerini ödememe riskini kapsar. Akreditif şartlarında öngörülen nakliye belgelerinin ibraz edilmesi üzerine VTB Bank, ithalatçı ve bankası teslim edilen malların bedelini ödeyemese bile belge tutarını ödemeyi taahhüt eder. Ürün aynı zamanda ihracatçının aşağıdaki durumlardan kaçınmasına da olanak tanır: alacak hesapları Düşük kalite.

- İhracat akreditifleri kapsamında vadeli ödeme finansmanı sağlanması, açık banka ithalatçı ve VTB Bank tarafından onaylandı:

İhracatçının, VTB Bank'tan alınan kredi fonlarını kullanarak teslim edilen mallar için yabancı bir karşı tarafa ertelenmiş ödeme sağlamasına olanak tanır. Bu durumda tedarikçi, sevkıyat belgelerinin ibraz edilmesi üzerine ödemeyi derhal alır, kredi limiti Aynısı ithalatçının bankası tarafından da kullanılır.

İhracat

- Batılı bankalardan alınan ihracat gelirleri, akreditifler veya garantilerle güvence altına alınan mal tedarikinin ihracat öncesi finansmanı;

- “Kırmızı şartlı” bir akreditif kapsamında mal tedariki için ihracat öncesi finansman;

- Belgesel araçların kullanımı (peşin geri ödeme garantileri) yoluyla Batılı tüccarlardan fon çekmek;

- İhracat sözleşmeleri kapsamındaki garanti işlemleri (sözleşme performans garantisi, yedek akreditif vb.);

- İhracat işlemlerinin yapılandırılması.

İçe aktarmak

- Müşteri ithalat sözleşmelerinin likit teminat kullanılarak finanse edilmesi;

- Banka nezdinde açılan kredi limitleri çerçevesinde ithalat sözleşmelerinin kredilendirilmesi;

- Belgeli ödeme şekillerini kullanarak ithalat işlemlerinin organizasyonu;

- İthalat garanti işlemleri;

- İthalat işlemlerinin yapılandırılması.

Danışmanlık servisleri

- İhracat-ithalat işlemleri için müşterilere yönelik bireysel finansman planlarının geliştirilmesi

Ticaret finansmanı programları

Onaylanmış bir ithalat akreditifi kullanılarak yapılan bir işlemde malların ithalatı

Bu ürün, MBSP Bank'tan ithalat akreditifinin açılmasını ve bunun Batılı birinci sınıf bir banka tarafından onaylanmasını içerir.Aşağıdaki koşullardan birinin karşılanması durumunda teyit sağlanabilir:

- Yüzde 100 teminatın bir Batı bankasına devredilmesi. Bu koşul, MBSP Bank müşterisinin teminat sağlayan fonlara sahip olması veya bankanın müşteri için riskleri olumlu değerlendirip kredi sağlaması durumunda yerine getirilir;

- Teyit bankası olan Batı bankasından bankaya kredi limiti oluşturulması. Bu durumda Batı bankası, belirlenen kredi limiti dahilinde akreditifi (akreditif tutarları ve koşulları açısından) teyit eder;

- Kapsamın bir Batı bankasına kısmi transferi. Bu durumda akreditif tutarının %50-80'i oranında teminat yabancı bankaya aktarılır, yabancı banka akreditifi teyit eder;

- Bu planı uygularken ithalatçı, teyit edilmiş bir akreditif düzenleyerek tedarik ettiği ürünler için ihracatçıya ödeme yapılmasını garanti eder. Bu çalışma şekli ithalatçının risklerini en aza indirir, çıkarlarını maksimum düzeyde garanti eder (avans ödeme, ödeme garantisi gibi şekillerden farklı olarak).

- MBSP Bank'ın bir müşterisi, bir işlemin yapılandırılması talebiyle bankayla iletişime geçer.

- Banka, müşterinin zararını en aza indirmek açısından akreditif onaylama koşullarından en iyi seçenekleri seçer ve işlemin yapısı konusunda müşteri ile mutabakata varır.

Yabancı bankaların teyit komisyonları tutarlara, akreditif şartlarına, sözleşme şartlarına, ithalatçının “şöhretine” vb. göre belirlenir. Komisyonlar ortalama olarak yıllık %1 tutarındadır (kredi mektubunun geçerlilik süresi için). Akreditif) teminatın %100'ünün devredilmesi, teminatın kısmi devredilmesi veya akreditif onayının alınması şartıyla hat için komisyonlar bireysel olarak belirlenir.

- Müşteri ihracatçı ile sözleşme imzalar.

- Müşteri ithalat işlem pasaportu düzenler ve bankaya akreditif açılması için başvuruda bulunur.

- Banka akreditif açar ve akreditifin açıldığını ithalatçıya bildirir.

- Yabancı banka, akreditifin şartlarını teyit ederek malı sevk eder ve teyit bankasına (yabancı banka) teslim eder, ihracatçının hesabına (evraklar akreditif şartlarına uygunsa) ödeme yapar ve parayı gönderir. belgeleri ithalatçı müşteriye aktaran bankaya gönderir.

- İhracatçı akreditifin şartlarını kontrol eder ve malları sevk eder ve teyit bankasına bir dizi sevkıyat belgesi sağlar.

- Teyit bankası (yabancı banka), ihracatçının hesabına (belgelerin akreditif şartlarına uygun olması durumunda) ödeme yapar ve belgeleri bankaya gönderir, o da bunları ithalatçı müşteriye aktarır.

Müşteri masrafları

- fonların dönüştürülmesi ve aktarılmasına ilişkin komisyonlar;

- akreditifin onaylanması için komisyon (yabancı bankanın teyit bankası olarak hareket etmesi durumunda), tavsiye komisyonu (bankanın ihbar bankası olarak hareket etmesi durumunda);

- bir akreditifi onaylarken - rezerv kredi limiti sağlama maliyetleri (yabancı bankanın belirlenen kredi limitleri nedeniyle onay komisyonunu içerir);

- akreditif kapsamında ertelenmiş ödeme verilmesi komisyonu (kredi faizi).

Not

- Sözleşme, akreditifin onaylanması masraflarını kimin üstleneceğini açıkça belirtmelidir: lehdar mı yoksa başvuru sahibi mi?

- Bankanın ihracatçının bankasından (yabancı banka) kısa vadeli hedef kredi limiti olmalıdır.

Gayri kabili rücu akreditif kullanılarak yapılan bir işlemde malların ithalatı, ortak bir bankanın (banka için bir kredi limiti vardır) ek onayı ile

Bir ithalat akreditifi kapsamında çalışmak, önceki programa benzer şekilde finansmanı içerir. Temel fark, yabancı bankalarla ithalat sözleşmeleri için kısa vadeli kredi verilmesine ilişkin anlaşmalar çerçevesindeki işlem şemasıdır (sadece bir akreditifin yabancı bir banka tarafından onaylanmasını içeren önceki planın aksine). Yabancı banka hem teyit hem de ihbar bankası olarak hareket edebilir.

Bu planı uygularken, ithalatçı yalnızca onaylanmış bir akreditif mektubu düzenleyerek kendi ödeme gücünü teyit etmekle kalmaz, aynı zamanda ertelenmiş ödemeyle (genellikle 30 ila 180 gün arasında) mal tedariki için bir sözleşme yapma fırsatına da sahip olur.

İhracatçının bankasına akreditif onaylanırken ertelenen ödeme planı

- İthalatçı ve İhracatçı bir sözleşme imzalar, sözleşmenin şartı ithalatçının ihracatçının bankası tarafından onaylanmış bir akreditif açmasıdır.

- Akreditif açma başvurusu.

- Akreditifin açılması.

- Akreditif onayı.

- Akreditif açılış bildirimi.

- Gönderi.

- Belgelerin sağlanması.

- Akreditife karşılık gelen belgeler karşılığında ödeme.

- Akreditif kapsamında ödeme.

- Kararlaştırılan takvime göre geri ödemeler.

Yabancı bir banka tarafından verilen avans ödeme garantisi kullanılarak mal ithalatı

- İthalatçı bir sözleşme taslağı sunar.

- Banka tavsiyelerini verir ve müşteriye avans geri ödeme garantisi kullanarak işlem yapma konusunda tavsiyelerde bulunur.

- İthalatçı, sözleşmenin “Ödeme Koşulları” maddesine yabancı bankadan avansın iadesi için teminat verilmesi şartını koyar, bunu ihracatçı ile koordine eder ve sözleşmeyi imzalar.

- İhracatçı garanti verilmesi talimatını verir. Banka, ihracatçıya yapılan avans ödemesinin ithalatçı - bankanın müşterisi - lehine iadesine ilişkin bir garanti verilmesi konusunda yabancı banka ile anlaşır.

- Yabancı banka, avans ödemesinin iadesine ilişkin bir garanti düzenler ve garanti metnini daha sonra ithalatçıya iletilmek üzere bankaya gönderir.

- İthalatçı, işlem pasaportu düzenler ve verilen garanti tutarı kadar ihracatçının hesabına avans ödemesi yapar.

- Yabancı bir bankanın ihracatçının hesabına avans almasıyla garanti yürürlüğe girer.

- İhracatçı, malları sevkiyata hazırlar, sevk eder ve nakliye belgelerini alıcıya gönderir.

- İthalatçı bakiyeyi ihracatçının hesabına aktarır, malın zilyetliğini alır ve avans garantisi geçersiz olur.

“Kırmızı şartlı” akreditif

Bu plan, sözleşmenin taraflarının, avans tedarik riskinin bir kısmını (“kırmızı madde” tutarında) muhabir bankaya devretmesine olanak tanır. MBSP Bank müşterisinin ihracatçı olması durumunda, bu tür Akreditifler, müşterinin ihracat için kısmi avans ödemesi almasına olanak tanır.

Güvenlik derecesine bağlı olarak “kırmızı şartlı” akreditiflerin üç türü vardır:

- Teminatsız, ihracatçının malların ön sevkıyatı için avans ödemesi gerektiğine dair bir beyanda bulunması gerektiğinde

- İhracatçının bir depo makbuzu (makbuz) ve gelecekte bir konşimento ve/veya diğer nakliye belgelerini sunacağına dair bir taahhüt sunması gerektiğinde teminat altına alınır.

- İhracatçının bir makbuz veya fatura ibraz etmesi ve belgelerin ibraz edilmemesi durumunda avansı geri ödeme yükümlülüğünün bulunduğu “Makbuz ve Taahhüt” veya “Fatura ve Taahhüt”.

“Kırmızı şart” içeren akreditifin kullanım amacı- Malları sevkıyata hazırlamak veya malları üretmek için ihracatçıya avans fonu sağlama imkanı.

Bu akreditif kapsamında çalışmak için iki seçenek vardır:

- BANKA’nın müşterisi ihracatçıdır, BANKA ise ihracatçının akreditifi “kırmızı şart”la ihbar eden bankasıdır.

- BANKA'nın müşterisi ithalatçıdır, BANKA ithalatçının bankasıdır ve “kırmızı şart”la akreditif açar. (bu seçeneği uygularken, avans fonlarının iade edilmemesi ve malların alıcı tarafından teslim edilememesi durumunda riskin akreditif başvurusu sahibine, yani ithalatçıya ait olduğu dikkate alınmalıdır. Bu nedenle ithalatçının ve ithalatçının bankası olan bankanın risklerini en aza indirmek ve “kırmızı şartlı” teminatlı akreditif kullanmak, yani ihracatçıdan ürünün iadesine ilişkin garanti vermesini istemek gerekir. Banka tarafından kabul edilebilir ön ödeme.

“Kırmızı madde” içeren bir akreditif kapsamında kısa çalışma planı

- İhracatçı, “kırmızı şartlı” akreditif açılması ve ihracatçıdan istenen belgeler konusunda ithalatçı ile anlaşarak, malın teslim edilmemesi durumunda avansın iadesini sağlar. Bir sözleşme hazırlar.

- İthalatçı akreditif açmak için bankasına başvurur.

- İthalatçının bankası (amir banka) akreditif açar.

- Akreditif açıldıktan sonra ihracatçının sağladığı gerekli belgeler karşılığında ihracatçıya avans aktarılır.

- İhracatçı malları üretir veya malları sevkiyata hazırlar ve sevk eder.

- İhracatçı, ithalatçı adına sevkıyat belgelerini bankasına sunar.

- İhracatçının bankası belgeleri ithalatçının bankasına iletir.

- İthalatçı, akreditif kapsamında kalan tutarı ödeyerek malı teslim alır.

Müşteri masrafları:

- belgesel işlemlerinin yürütülmesi için komisyonlar (akreditif açılması, belgelerin kontrol edilmesi, değişiklik yapılması, posta ücreti);

- işlem pasaportu açmak için para birimi kontrol komisyonu;

- fonların dönüştürülmesi ve aktarılması komisyonları.

İhracat işlemleri için yaklaşık gereksinimler:

- İhracatçının (yerleşik) mali durumunun istikrarlı olması.

- Yayınlanmış veya onaylanmış belgesel araçların kullanımı Batı bankaları"kırmızı madde" içeren akreditifler dahil.

- İhracat yapan müşterinin her mal sevkiyatı için gelir elde etmesine olanak tanıyan kısmi sevkiyat imkanı.

- İhraç edilen malların likiditesi.

- İthalat yapan bankanın itibarı.

- İthalatçının şöhreti (yerleşik olmayan).